Marine Vessels Market Size, Share & Analysis

Download PDF

Download PDF Request Customisation

Request CustomisationMarine Vessels Market, By Ship Type (Destroyer, Frigate, Corvette, Patrol Vessels, Passenger Vessels, Container Vessels, Tanker), Tonnage (100 - 500 DWT, 500 - 5,000 DWT, 5,000 - 15,000 DWT, >15,000 DWT), Operation, and Region - Global Forecast To 2030

OVERVIEW

Source: Secondary Research, Interviews with Experts, MarketsandMarkets Analysis

The Marine Vessels Market is projected to reach USD 133.63 billion by 2030, from USD 111.10 billion in 2024, at a CAGR of 3.1%. In terms of volume, the active fleet is expected to grow from 61,671 units in 2024 to 70,237 units by 2030.The marine vessels market is growing due to rising global trade, tourism, and fleet modernization across commercial and defense sectors. Military upgrades and fleet renewal initiatives are further accelerating market expansion.

KEY TAKEAWAYS

-

By RegionThe Asia Pacific region dominated Marine Vessels market, with a share of 57.3% in 2024.

-

By Ship TypeBy Ship Type , the Military segment is expected to register the highest CAGR of 17.9%.

-

By TonnageBy Tonnage, the 100 DWT - 500 DWT segment is projected to grow at the fastest rate from 2025 to 2030.

-

By OperationBy Operation, the Seafaring segment is expected to dominate the market.

-

Competitive LandscapeHD Hyundai Heavy Industries Co., Ltd. , China State Shipbuilding Corporation, and Hanwha Ocean Co., Ltd. were identified as some of the star players in the Marine Vessels market (global), given their strong product portfolios, extensive global footprint, robust business strategies, and significant market share supported by wide application of their solutions.

-

Competitive LandscapeCandela,X shore and Silent Yachts, among others, have distinguished themselves among startups and SMEs due to strong product innovation, focus on sustainable marine technologies, and ability to address emerging demand for electric and eco-efficient vessels in the Marine Vessels Market.

The marine vessels market is witnessing significant growth, propelled mainly by the rising demand for commercial shipping driven by expanding global trade, the ongoing modernization and expansion of naval fleets across major economies, increasing passenger and tourism-related maritime activities, and continuous advancements in vessel design, propulsion systems, and fuel-efficient technologies.

TRENDS & DISRUPTIONS IMPACTING CUSTOMERS' CUSTOMERS

The impact on customers' business in the Marine Vessels Market stems from evolving vessel requirements and industry disruptions. Governments, naval forces, logistics companies, and ship operators are increasingly prioritizing green ships, autonomous vessels, and digital technologies such as Internet of Things (IoT) and additive manufacturing to enhance safety, efficiency, and sustainability. The shift toward smart, eco-efficient, and specialized vessels directly influences fleet modernization strategies and operational performance, driving demand for innovative maritime solutions and shaping the market’s growth trajectory.

Source: Secondary Research, Interviews with Experts, MarketsandMarkets Analysis

MARKET DYNAMICS

Level

-

The marine vessels market is driven by expanding global trade

-

Passenger and tourism demand surge, which accelerated growth of marine vessels market

Level

-

Stringent regulatory and safety standards

-

High Capital Cost.

Level

-

Technology advancement in propulsion system

-

Transition of trading and logistics companies' preference from traditional shipping to environmentally sustainable shipping.

Level

-

Supply chain disruptions in marine industry

-

Tackling aging fleet management

Source: Secondary Research, Interviews with Experts, MarketsandMarkets Analysis

Driver:The marine vessels market is driven by expanding global trade.

Expanding global trade is significantly boosting marine vessel demand, as over 80% of global trade volume is transported by sea. The need for specialized and high-capacity vessels is increasing to efficiently handle diverse cargo types and optimize operational costs. A large and strategically deployed global fleet is critical to address trade imbalances, support supply chain reliability, and capitalize on emerging growth opportunities in the maritime sector.

Restraint: Stringent regulatory and safety standards.

Stringent regulatory and safety standards impose operational and financial challenges on the Marine Vessels Market, requiring compliance with diverse maritime regulations across regions. Operators must invest heavily in safety equipment, certifications, inspections, crew training, and eco-friendly technologies to meet environmental and safety requirements. While essential for safety and reputation, these compliance efforts are resource-intensive and increase operational complexity and costs.

Opportunity: Technology advancement in propulsion system.

Technology advancements in propulsion systems, particularly dual-fuel methanol engines, are driving the shift toward decarbonization and regulatory compliance in the maritime industry. These engines enable vessels to operate efficiently using both conventional and green methanol fuels, reducing GHG, SOx, and NOx emissions while enhancing fuel flexibility. Innovations in engine design improve operational efficiency and sustainability, supporting fleet modernization. Leading providers like Wärtsilä and MAN Energy Solutions are at the forefront of these developments, promoting cleaner and more adaptable marine propulsion solutions.

Challenge:Supply chain disruptions in marine industry.

Supply chain disruptions in the marine industry are delaying vessel construction, maintenance, and service upgrades due to shortages of essential materials and components, resulting in higher costs and reduced profitability. Operational delays in obtaining spare parts and integrating advanced technologies impact reliability, customer satisfaction, and technological progress. These challenges also hinder investment in new vessels and infrastructure, increasing market volatility. Companies are focusing on strategic supply chain management, supplier diversification, and stockpiling to mitigate future disruptions.

MARINE VESSELS MARKET SIZE, SHARE & ANALYSIS: COMMERCIAL USE CASES ACROSS INDUSTRIES

| COMPANY | USE CASE DESCRIPTION | BENEFITS |

|---|---|---|

|

Digital shipyard transformation using Siemens PLM to manage design and operations | Improved productivity, reduced errors, enhanced design data management |

|

Energy transition with LNG, hydrogen, digital twins, and eco-design principles | Improved efficiency, lower emissions, enhanced sustainability |

|

PLM-based turbocharger lifecycle optimization and production efficiency | Reduced design time, better aftermarket support, improved efficiency |

|

Adopted best practices from commercial shipbuilding to enhance shipbuilding efficiency | Shorter delivery timelines, cost reduction, improved operational readiness |

|

Used mixed reality and digital twin for ferry design and collaboration | Increased design accuracy, reduced iterations, enhanced stakeholder collaboration |

Logos and trademarks shown above are the property of their respective owners. Their use here is for informational and illustrative purposes only.

MARKET ECOSYSTEM

The Marine Vessels Market ecosystem consists of shipbuilders (CSSC, Mitsubishi Heavy Industries, Hyundai Heavy Industries, Samsung Heavy Industries), ship operators (Maersk, Evergreen, CMA CGM, COSCO Shipping, MSC), and end users (Royal Navy, Indian Navy, US Navy). Shipbuilders design and construct advanced commercial, defense, and specialized vessels, while ship operators manage large fleets for global trade, logistics, and cargo movement. End users, including naval forces and maritime authorities, drive demand for technologically advanced, secure, and efficient vessels. Collaboration across the ecosystem supports innovation, fleet modernization, and operational efficiency, shaping the market's growth.

Logos and trademarks shown above are the property of their respective owners. Their use here is for informational and illustrative purposes only.

MARKET SEGMENTS

Source: Secondary Research, Interviews with Experts, MarketsandMarkets Analysis

Marine Vessels Market, By Ship Type

Commercial vessels dominate the Marine Vessels Market due to the rapid expansion of global trade, rising demand for cargo transportation, and increasing reliance on cost-efficient maritime logistics. Their large-scale deployment across container shipping, bulk carriers, and tankers strengthens their market share and drives sustained investment in modern, high-capacity fleets.

Marine Vessels Market, By Tonnage

Vessels with over 15,000 Deadweight Tonnage (DWT) lead the market as they enable efficient long-haul transportation of large cargo volumes, reducing per-unit shipping costs and improving profitability. Their suitability for international trade routes and high-capacity freight operations makes them the preferred choice for global shipping companies.

Marine Vessels Market, By Operations

Seafaring vessels dominate due to increasing demand for regional trade, passenger transport, and cost-effective cargo movement across rivers and canals. They offer lower fuel consumption, easier regulatory compliance, and strong government support for inland waterway development, making them a strategic segment for sustainable maritime logistics.

REGION

Europe to be fastest-growing region in global marine vessels market during forecast period

The European marine vessels market is expected to register the highest CAGR during the forecast period, driven by strong emphasis on green maritime initiatives, strict environmental regulations, and accelerated adoption of LNG, hydrogen, and electric-powered vessels. The region’s advanced shipbuilding capabilities, supported by digitalization, automation, and smart port infrastructure, are driving demand for next-generation vessels. Additionally, increasing investments in naval modernization, offshore energy projects, and maritime logistics strengthen Europe’s position as a high-growth market.

MARINE VESSELS MARKET SIZE, SHARE & ANALYSIS: COMPANY EVALUATION MATRIX

In the marine vessels market matrix, China State Shipbuilding Corporation (Star) leads with a strong market share and extensive product footprint, driven by its large-scale production capabilities, advanced technologies, and strong presence in commercial and naval vessel programs. Samsung Heavy Industries Co., Ltd (Emerging Leader) is emerging as a leader driven by its focus on high-value vessel segments such as LNG carriers and offshore vessels, supported by strong technological innovation and digital shipbuilding capabilities. Its emphasis on eco-efficient designs and automation enhances its competitive edge in the global market.

Source: Secondary Research, Interviews with Experts, MarketsandMarkets Analysis

KEY MARKET PLAYERS

- China State Shipbuilding Corporation (China)

- FINCANTIERI S.p.A. (Italy)

- Huntington Ingalls Industries (US)

- HD Hyundai Heavy Industries Co., Ltd. (South Korea)

- Hanwha Ocean Co., Ltd. (South Korea)

- Samsung Heavy Industries Co., Ltd. (South Korea)

- IMABARI SHIPBUILDING CO., LTD. (Japan)

- Japan Marine United Corporation (Japan)

- Mitsubishi Heavy Industries, Ltd. (Japan)

- Sumitomo Heavy Industries, Ltd. (Japan)

- Chantiers de l’Atlantique (France)

- MEYER WERFT GmbH & Co. KG (Germany)

- Damen Shipyards Group (Netherlands)

- Navantia (Spain)

- Seatrium (Singapore)

- Mazagon Dock Shipbuilders Limited (India)

- Cochin Shipyard Limited (India)

- Austal (Australia)

- Naval Group (France)

- ThyssenKrupp AG (Germany)

- Harland & Wolff (UK)

- BRODOSPLIT JSC (Croatia)

- COSCO SHIPPING Heavy Industry Co., Ltd. (China)

- Yangzijiang Shipbuilding (China)

- Kawasaki Heavy Industries, Ltd. (Japan)

MARKET SCOPE

| REPORT METRIC | DETAILS |

|---|---|

| Market Size in 2024 (Value) | USD 111.10 Billion |

| Market Forecast in 2030 (Value) | USD 133.63 Billion |

| Growth Rate | CAGR of 3.1% from 2024-2030 |

| Years Considered | 2020-2030 |

| Base Year | 2023 |

| Forecast Period | 2024-2030 |

| Units Considered | Value (USD Million/Billion), Volume (Unit) |

| Report Coverage | Revenue forecast, company ranking, competitive landscape, growth factors, and trends |

| Segments Covered |

|

| Regions Covered | North America, Europe, Asia Pacific, Middle East , Latin America, Africa. |

WHAT IS IN IT FOR YOU: MARINE VESSELS MARKET SIZE, SHARE & ANALYSIS REPORT CONTENT GUIDE

DELIVERED CUSTOMIZATIONS

We have successfully delivered the following deep-dive customizations:

| CLIENT REQUEST | CUSTOMIZATION DELIVERED | VALUE ADDS |

|---|---|---|

| Leading Manufacturer | Additional segment breakdown for countries | Additional country-level market sizing tables for segments/sub-segments covered at the regional/global level to gain an understanding of market potential by each country |

| Emerging Leader | Additional company profiles | Competitive information on targeted players to gain granular insights on direct competition |

| Regional Market Leader | Additional country market estimates | Additional country-level deep dive for a more targeted understanding of the total addressable market |

RECENT DEVELOPMENTS

- September 2024 : Huntington Ingalls Industries’s (US) Ingalls Shipbuilding division received a USD 9.6 billion contract to construct three San Antonio-class amphibious ships and modify the next America-class ship

- August 2024 : MEYER WERFT GmbH & Co. KG (Germany) secured a contract with Disney Cruise Line to build four new cruise ships, with deliveries planned between 2027 and 2031.

- August 2024 : Austal USA was awarded a contract modification worth approximately USD 55 million to construct two additional US Navy Landing Craft Utility (LCU) 1700-class vessels.

- June 2024 : Hanwha Systems and Hanwha Ocean (South Korea) acquired Philly Shipyard (US) for USD 100 million.

- June 2024 : FINCANTIERI S.p.A. (Italy) and Crystal (US) signed a Memorandum of Agreement to construct two high-end cruise ships, with an option for a third. The first vessel is scheduled for delivery in spring 2028

Table of Contents

![]() Exclusive indicates content/data unique to MarketsandMarkets and not available with any competitors.

Exclusive indicates content/data unique to MarketsandMarkets and not available with any competitors.

- 5.1 INTRODUCTION

-

5.2 MARKET DYNAMICSDRIVERS- Expanding global trade: Catalyst for marine vessel demand- Military navy expansion and modernization- Passenger and tourism demand surge, which accelerated growth of marine vessels market- Strategic fleet renewalRESTRAINTS- High capital cost- Stringent regulatory and safety standardsOPPORTUNITIES- Increasing focus on sustainability- Technology advancement in propulsion system- Transition of trading and logistics companies' preference from traditional shipping to environmentally sustainable shippingCHALLENGES- Tackling aging fleet management- Supply chain disruptions in marine industry

- 5.3 OPERATIONAL DATA

- 5.4 TRENDS AND DISRUPTIONS IMPACTING CUSTOMER BUSINESS

-

5.5 ECOSYSTEM MAPPINGPROMINENT COMPANIESPRIVATE AND SMALL ENTERPRISESEND USERS

- 5.6 VALUE CHAIN ANALYSIS

-

5.7 PRICING ANALYSISINDICATIVE PRICING ANALYSIS, BY COMMERCIAL SHIP TYPEINDICATIVE PRICING ANALYSIS, BY MILITARY SHIP TYPE

-

5.8 CASE STUDY ANALYSISHYUNDAI HEAVY INDUSTRIES – DIGITAL SHIPYARD TRANSFORMATIONFINCANTIERI – ENERGY TRANSITION AND SUSTAINABILITYMITSUBISHI HEAVY INDUSTRIES – TURBOCHARGER PRODUCTION EFFICIENCYIMPROVING NAVY SHIPBUILDING EFFICIENCY: ADOPTING BEST PRACTICESREVOLUTIONIZING FERRY DESIGN WITH MIXED REALITY SOLUTIONS

- 5.9 TRADE ANALYSIS

- 5.10 KEY CONFERENCES AND EVENTS, 2025–2026

-

5.11 TARIFF AND REGULATORY LANDSCAPETARIFF DATAREGULATORY LANDSCAPE- Regulatory bodies, government agencies, and other organizations

-

5.12 KEY STAKEHOLDERS AND BUYING CRITERIAKEY STAKEHOLDERS IN BUYING PROCESSBUYING CRITERIA

-

5.13 TECHNOLOGY ANALYSISKEY TECHNOLOGIES- 3D CAD design and simulation- Robotic welding and automation- Advanced propulsion systems (LNG, hybrid)COMPLEMENTARY TECHNOLOGIES- Product Lifecycle Management (PLM)- Condition monitoring systemsADJACENT TECHNOLOGIES- Port automation and logistics systems- Renewable energy integration (solar, wind)

- 5.14 INVESTMENT AND FUNDING SCENARIO

-

5.15 TOTAL COST OF OWNERSHIPACQUISITION COSTOPERATING COSTDOWNTIME AND DISRUPTION COSTLIFECYCLE EXTENSION COSTEND-OF-LIFE COSTRISK MANAGEMENT COSTOPPORTUNITY COST

- 5.16 BUSINESS MODELS

- 5.17 BILL OF MATERIALS

-

5.18 IMPACT OF GENERATIVE AI ON MARINE INDUSTRYIMPACT OF AI ON MARINE SECTOR: USE CASESIMPACT OF AI ON MARINE VESSELS MARKET

-

5.19 MACROECONOMIC OUTLOOKINTRODUCTION

- 6.1 INTRODUCTION

-

6.2 TECHNOLOGY TRENDSDIGITAL TWIN TECHNOLOGYGREEN SHIPSCONNECTED SHIPSAUTONOMOUS MARINE VESSELS

- 6.3 TECHNOLOGY ROADMAP

-

6.4 IMPACT OF MEGATRENDS3D PRINTINGARTIFICIAL INTELLIGENCEBIG DATA ANALYTICSINTERNET OF THINGS (IOT)

- 6.5 SUPPLY CHAIN ANALYSIS

-

6.6 PATENT ANALYSIS

- 7.1 INTRODUCTION

-

7.2 INLANDEFFICIENT TRANSPORT ACROSS REGIONAL WATERWAYS TO DRIVE SEGMENT

-

7.3 SEAFARINGABILITY TO FACILITATE GLOBAL TRADE, DEFENSE, AND ENERGY OPERATIONS ACROSS INTERNATIONAL WATERS TO DRIVE MARKET

- 8.1 INTRODUCTION

-

8.2 100 DWT–500 DWTNEED FOR SMALL-SCALE MARITIME TRANSPORTATION TO DRIVE SEGMENT

-

8.3 500–5,000 DWTSUPPLY CHAINS AND COST-EFFECTIVE CARGO MOVEMENT TO DRIVE SEGMENT

-

8.4 5,000–15,000 DWTOPTIMIZATION OF TRADE ROUTES AND SUPPORTING ECONOMIC ACTIVITIES TO DRIVE SEGMENT

-

8.5 >15,000 DWTTECHNOLOGICAL ADVANCEMENTS AND STRATEGIC INVESTMENTS IN MARITIME INFRASTRUCTURE TO DRIVE SEGMENT

- 9.1 INTRODUCTION

-

9.2 MILITARYAIRCRAFT CARRIER- Global airpower projection and strategic maritime dominance to drive segmentDESTROYER- Versatile defense and fleet protection to drive segmentFRIGATE- Agility and cost-effective maritime defense to drive segmentCORVETTE- Cost-effective, rapid response capabilities for coastal defense and maritime security to drive segmentPATROL VESSEL- Border protection capabilities to drive segmentMINE WARFARE- Need for safe navigation and protection of strategic waterways from naval mine threats to drive segment

-

9.3 COMMERCIALPASSENGER VESSELS- Yachts- Ferries- Cruise shipsCARGO VESSELS- Container vessels- Bulk carriers- Tanker- Dry cargo ships- BargesOTHERS- Fishing vessels- Tugs and workboats- Research vessels- Dredgers

- 10.1 INTRODUCTION

-

10.2 NORTH AMERICAPESTLE ANALYSISUS- Infrastructure investments and stable naval capabilities to drive marketCANADA- Investments and key role in facilitating global maritime trade to drive market

-

10.3 EUROPEPESTLE ANALYSISUK- Significant changes in fleet composition and strategic investments to drive marketGERMANY- Advanced shipbuilding capabilities to drive marketFRANCE- Modernization and new acquisitions to fuel marketITALY- Robust shipbuilding capabilities to drive marketNORWAY- Sustainable shipping and technological advancements to drive marketREST OF EUROPE

-

10.4 ASIA PACIFICPESTLE ANALYSISCHINA- Significant advancements in shipbuilding and increasing naval capabilities to drive marketINDIA- Acquisition of international contracts and expansion of naval fleet to drive marketJAPAN- Strategic alliances and focus on innovation to drive marketAUSTRALIA- Focus on modernization and capability enhancement to drive marketSOUTH KOREA- Presence of key shipbuilders to drive marketSINGAPORE- Modernization efforts and strategic acquisitions to drive marketREST OF ASIA PACIFIC

-

10.5 MIDDLE EASTPESTLE ANALYSISGULF COOPERATION COUNCIL (GCC)- UAE- Saudi ArabiaISRAEL- Investments and innovation to drive marketTURKEY- Need to advance shipbuilding industry to drive market

-

10.6 REST OF THE WORLDPESTLE ANALYSISLATIN AMERICA- Brazil- MexicoAFRICA- South Africa

- 11.1 INTRODUCTION

- 11.2 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2020–2024

- 11.3 REVENUE ANALYSIS

- 11.4 MARKET SHARE ANALYSIS

- 11.5 BRAND/PRODUCT COMPARISON

- 11.6 COMPANY FINANCIAL METRICS

-

11.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2023STARSEMERGING LEADERSPERVASIVE PLAYERSPARTICIPANTS

- 11.8 COMPANY FOOTPRINT: KEY PLAYERS

-

11.9 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2023PROGRESSIVE COMPANIESRESPONSIVE COMPANIESDYNAMIC COMPANIESSTARTING BLOCKSCOMPETITIVE BENCHMARKING

-

11.10 COMPETITIVE SCENARIOPRODUCT LAUNCHESDEALSOTHERS

-

12.1 KEY PLAYERSCHINA STATE SHIPBUILDING CORPORATION- Business overview- Products offered- Recent developments- MnM viewHD HYUNDAI HEAVY INDUSTRIES CO., LTD.- Business overview- Products offered- Recent developments- MnM viewHANWHA OCEAN CO., LTD.- Business overview- Products offered- Recent developments- MnM viewHUNTINGTON INGALLS INDUSTRIES- Business overview- Products offered- Recent developments- MnM viewFINCANTIERI S.P.A.- Business overview- Products offered- Recent developments- MnM viewSAMSUNG HEAVY INDUSTRIES CO., LTD- Business overview- Products offered- Recent developmentsIMABARI SHIPBUILDING CO., LTD.- Business overview- Products offered- Recent developmentsJAPAN MARINE UNITED CORPORATION- Business overview- Products offered- Recent developmentsMITSUBISHI HEAVY INDUSTRIES, LTD.- Business overview- Products offered- Recent developmentsSUMITOMO HEAVY INDUSTRIES, LTD.- Business overview- Products offeredCHANTIERS DE L’ATLANTIQUE- Business overview- Products offered- Recent developmentsMEYER WERFT GMBH & CO. KG- Business overview- Products offered- Recent developmentsDAMEN SHIPYARDS GROUP- Business overview- Products offered- Recent developmentsNAVANTIA- Business overview- Products offered- Recent developmentsSEATRIUM- Business overview- Products offeredMAZAGON DOCK SHIPBUILDERS LIMITED- Business overview- Products offered- Recent developmentsCOCHIN SHIPYARD LIMITED- Business overview- Products offered- Recent developmentsAUSTAL- Business overview- Products offered- Recent developmentsNAVAL GROUP- Business overview- Products- Recent developmentsTHYSSENKRUPP AG- Business overview- Products offeredHARLAND & WOLFF- Business overview- Products offeredBRODOSPLIT JSC- Business overview- Products offered- Recent developmentsCOSCO SHIPPING HEAVY INDUSTRY CO., LTD.- Business overview- Products offeredYANGZIJIANG SHIPBUILDING- Business overview- Products offered- Recent developmentsKAWASAKI HEAVY INDUSTRIES, LTD.- Business overview- Products offered- Recent developments

-

12.2 OTHER PLAYERSSILENT YACHTSCANDELAX SHOREMASTER BOAT BUILDERS, INC.VELA

- 13.1 DISCUSSION GUIDE

- 13.2 ANNEXURE

- 13.3 KNOWLEDGESTORE: MARKETSANDMARKETS’ SUBSCRIPTION PORTAL

- 13.4 CUSTOMIZATION OPTIONS

- 13.5 RELATED REPORTS

- 13.6 AUTHOR DETAILS

- TABLE 1 INCLUSIONS AND EXCLUSIONS

- TABLE 2 USD EXCHANGE RATES

- TABLE 3 US NAVY FIVE-YEAR SHIPBUILDING PLAN, 2025–2029

- TABLE 4 SEABORNE CRUISE PASSENGERS EMBARKED AND DISEMBARKED IN ALL PORTS IN SELECTED YEARS, 2012–2022

- TABLE 5 CRUISE PASSENGER VOLUME, 2023 (MILLION)

- TABLE 6 WORLD FLEET: TOTAL NUMBER OF SHIPS, BY AGE AND SIZE, 2023

- TABLE 7 ORDER BOOK FOR DUAL FUELS, 2023

- TABLE 8 COMMERCIAL VESSELS, ACTIVE FLEET, BY SHIP TYPE, 2023

- TABLE 9 MILITARY VESSELS, ACTIVE FLEET, BY SHIP TYPE, 2023

- TABLE 10 ROLE OF COMPANIES IN ECOSYSTEM

- TABLE 11 IMPORT DATA FOR HS CODE 89-COMPLIANT PRODUCTS, BY COUNTRY, 2019–2023 (USD THOUSAND)

- TABLE 12 EXPORT DATA FOR HS CODE 89-COMPLIANT PRODUCTS, BY COUNTRY, 2019–2023 (USD THOUSAND)

- TABLE 13 KEY CONFERENCES AND EVENTS, 2024−2026

- TABLE 14 TARIFFS FOR SHIPS, BOATS, AND FLOATING STRUCTURES (PRODUCT HARMONIZED SYSTEM CODE: 89)

- TABLE 15 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 16 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 17 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 18 MIDDLE EAST: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 19 LATIN AMERICA & AFRICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 20 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY SHIP TYPE (%)

- TABLE 21 KEY BUYING CRITERIA, BY SHIP TYPE

- TABLE 22 COMPARISON BETWEEN BUSINESS MODELS

- TABLE 23 IMPACT OF AI ON MARINE APPLICATIONS

- TABLE 24 KEY GREEN TECHNOLOGIES AND THEIR IMPACT

- TABLE 25 AUTONOMOUS SHIP CASES AND REGULATORY GUIDELINES OVERVIEW

- TABLE 26 PATENT ANALYSIS

- TABLE 27 MARINE VESSELS MARKET, ACTIVE FLEETS, BY OPERATION, 2020–2023 (UNITS)

- TABLE 28 MARINE VESSELS MARKET, ACTIVE FLEETS, BY OPERATION, 2024–2030 (UNITS)

- TABLE 29 MARINE VESSELS MARKET, ACTIVE FLEETS, BY TONNAGE, 2020–2023 (UNITS)

- TABLE 30 MARINE VESSELS MARKET, ACTIVE FLEETS, BY TONNAGE, 2024–2030 (UNITS)

- TABLE 31 MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 32 MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 33 MARINE VESSELS MARKET, NEW DELIVERIES, BY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 34 MARINE VESSELS MARKET, NEW DELIVERIES, BY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 35 MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 36 MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 37 MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2020–2023 (UNITS)

- TABLE 38 MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2024–2030 (UNITS)

- TABLE 39 SPECIFICATIONS AND DIMENSIONS OF CRUISE SHIPS, BY TYPE

- TABLE 40 CRUISE SHIPS DELIVERED IN 2023

- TABLE 41 SPECIFICATIONS AND DIMENSIONS OF CONTAINER SHIPS, BY TYPE

- TABLE 42 MARINE VESSELS MARKET, BY REGION, 2020–2023 (USD MILLION)

- TABLE 43 MARINE VESSELS MARKET, BY REGION, 2024–2030 (USD MILLION)

- TABLE 44 MARINE VESSELS MARKET, ACTIVE FLEETS, BY REGION, 2020–2023 (UNITS)

- TABLE 45 MARINE VESSELS MARKET, ACTIVE FLEETS, BY REGION, 2024–2030 (UNITS)

- TABLE 46 MARINE VESSELS MARKET, NEW DELIVERIES, BY REGION, 2020–2023 (UNITS)

- TABLE 47 MARINE VESSELS MARKET, NEW DELIVERIES, BY REGION, 2024–2030 (UNITS)

- TABLE 48 NORTH AMERICA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COUNTRY, 2020–2023 (UNITS)

- TABLE 49 NORTH AMERICA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COUNTRY, 2024–2030 (UNITS)

- TABLE 50 NORTH AMERICA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 51 NORTH AMERICA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 52 NORTH AMERICA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 53 NORTH AMERICA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 54 NORTH AMERICA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2020–2023 (UNITS)

- TABLE 55 NORTH AMERICA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2024–2030 (UNITS)

- TABLE 56 US: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 57 US: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 58 US: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 59 US: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 60 US: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2020–2023 (UNITS)

- TABLE 61 US: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2024–2030 (UNITS)

- TABLE 62 CANADA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 63 CANADA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 64 CANADA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 65 CANADA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 66 CANADA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2020–2023 (UNITS)

- TABLE 67 CANADA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2024–2030 (UNITS)

- TABLE 68 EUROPE: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COUNTRY, 2020–2023 (UNITS)

- TABLE 69 EUROPE: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COUNTRY, 2024–2030 (UNITS)

- TABLE 70 EUROPE: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 71 EUROPE: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 72 EUROPE: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 73 EUROPE: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 74 EUROPE: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2020–2023 (UNITS)

- TABLE 75 EUROPE: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2024–2030 (UNITS)

- TABLE 76 UK: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 77 UK: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 78 UK: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 79 UK: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 80 UK: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2020–2023 (UNITS)

- TABLE 81 UK: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2024–2030 (UNITS)

- TABLE 82 GERMANY: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 83 GERMANY: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 84 GERMANY: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 85 GERMANY: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 86 GERMANY: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2020–2023 (UNITS)

- TABLE 87 GERMANY: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2024–2030 (UNITS)

- TABLE 88 FRANCE: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 89 FRANCE: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 90 FRANCE: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 91 FRANCE: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 92 FRANCE: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2020–2023 (UNITS)

- TABLE 93 FRANCE: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2024–2030 (UNITS)

- TABLE 94 ITALY: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 95 ITALY: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 96 ITALY: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 97 ITALY: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 98 ITALY: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2020–2023 (UNITS)

- TABLE 99 ITALY: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2024–2030 (UNITS)

- TABLE 100 NORWAY: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 101 NORWAY: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 102 NORWAY: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 103 NORWAY: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 104 NORWAY: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2020–2023 (UNITS)

- TABLE 105 NORWAY: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2024–2030 (UNITS)

- TABLE 106 REST OF EUROPE: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 107 REST OF EUROPE: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 108 REST OF EUROPE: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 109 REST OF EUROPE: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 110 REST OF EUROPE: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2020–2023 (UNITS)

- TABLE 111 REST OF EUROPE: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2024–2030 (UNITS)

- TABLE 112 ASIA PACIFIC: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COUNTRY, 2020–2023 (UNITS)

- TABLE 113 ASIA PACIFIC: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COUNTRY, 2024–2030 (UNITS)

- TABLE 114 ASIA PACIFIC: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 115 ASIA PACIFIC: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 116 ASIA PACIFIC: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 117 ASIA PACIFIC: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 118 ASIA PACIFIC: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2020–2023 (UNITS)

- TABLE 119 ASIA PACIFIC: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2024–2030 (UNITS)

- TABLE 120 CHINA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 121 CHINA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 122 CHINA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 123 CHINA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 124 CHINA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2020–2023 (UNITS)

- TABLE 125 CHINA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2024–2030 (UNITS)

- TABLE 126 INDIA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 127 INDIA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 128 INDIA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 129 INDIA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 130 INDIA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2020–2023 (UNITS)

- TABLE 131 INDIA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2024–2030 (UNITS)

- TABLE 132 JAPAN: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 133 JAPAN: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 134 JAPAN: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 135 JAPAN: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 136 JAPAN: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2020–2023 (UNITS)

- TABLE 137 JAPAN: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2024–2030 (UNITS)

- TABLE 138 AUSTRALIA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 139 AUSTRALIA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 140 AUSTRALIA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 141 AUSTRALIA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 142 AUSTRALIA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2020–2023 (UNITS)

- TABLE 143 AUSTRALIA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2024–2030 (UNITS)

- TABLE 144 SOUTH KOREA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 145 SOUTH KOREA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 146 SOUTH KOREA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 147 SOUTH KOREA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 148 SOUTH KOREA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2020–2023 (UNITS)

- TABLE 149 SOUTH KOREA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2024–2030 (UNITS)

- TABLE 150 SINGAPORE: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 151 SINGAPORE: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 152 SINGAPORE: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 153 SINGAPORE: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 154 SINGAPORE: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2020–2023 (UNITS)

- TABLE 155 SINGAPORE: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2024–2030 (UNITS)

- TABLE 156 REST OF ASIA PACIFIC: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 157 REST OF ASIA PACIFIC: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 158 REST OF ASIA PACIFIC: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 159 REST OF ASIA PACIFIC: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 160 REST OF ASIA PACIFIC: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2020–2023 (UNITS)

- TABLE 161 REST OF ASIA PACIFIC: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2024–2030 (UNITS)

- TABLE 162 MIDDLE EAST: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COUNTRY, 2020–2023 (UNITS)

- TABLE 163 MIDDLE EAST: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COUNTRY, 2024–2030 (UNITS)

- TABLE 164 MIDDLE EAST: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 165 MIDDLE EAST: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 166 MIDDLE EAST: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 167 MIDDLE EAST: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 168 MIDDLE EAST: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2020–2023 (UNITS)

- TABLE 169 MIDDLE EAST: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2024–2030 (UNITS)

- TABLE 170 UAE: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 171 UAE: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 172 UAE: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 173 UAE: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 174 UAE: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2020–2023 (UNITS)

- TABLE 175 UAE: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2024–2030 (UNITS)

- TABLE 176 SAUDI ARABIA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 177 SAUDI ARABIA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 178 SAUDI ARABIA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 179 SAUDI ARABIA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 180 SAUDI ARABIA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2020–2023 (UNITS)

- TABLE 181 SAUDI ARABIA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2024–2030 (UNITS)

- TABLE 182 ISRAEL: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 183 ISRAEL: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 184 ISRAEL: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 185 ISRAEL: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 186 ISRAEL: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2020–2023 (UNITS)

- TABLE 187 ISRAEL: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2024–2030 (UNITS)

- TABLE 188 TURKEY: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 189 TURKEY: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 190 TURKEY: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 191 TURKEY: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 192 TURKEY: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2020–2023 (UNITS)

- TABLE 193 TURKEY: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2024–2030 (UNITS)

- TABLE 194 REST OF THE WORLD: MARINE VESSELS MARKET, ACTIVE FLEETS, BY REGION, 2020–2023 (UNITS)

- TABLE 195 REST OF THE WORLD: MARINE VESSELS MARKET, ACTIVE FLEETS, BY REGION, 2024–2030 (UNITS)

- TABLE 196 REST OF THE WORLD: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 197 REST OF THE WORLD: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 198 REST OF THE WORLD: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 199 REST OF THE WORLD: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 200 REST OF THE WORLD: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2020–2023 (UNITS)

- TABLE 201 REST OF THE WORLD: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2024–2030 (UNITS)

- TABLE 202 BRAZIL: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 203 BRAZIL: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 204 BRAZIL: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 205 BRAZIL: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 206 BRAZIL: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2020–2023 (UNITS)

- TABLE 207 BRAZIL: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2024–2030 (UNITS)

- TABLE 208 MEXICO: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 209 MEXICO: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 210 MEXICO: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 211 MEXICO: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 212 MEXICO: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2020–2023 (UNITS)

- TABLE 213 MEXICO: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2024–2030 (UNITS)

- TABLE 214 SOUTH AFRICA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 215 SOUTH AFRICA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 216 SOUTH AFRICA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2020–2023 (UNITS)

- TABLE 217 SOUTH AFRICA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY MILITARY SHIP TYPE, 2024–2030 (UNITS)

- TABLE 218 SOUTH AFRICA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2020–2023 (UNITS)

- TABLE 219 SOUTH AFRICA: MARINE VESSELS MARKET, ACTIVE FLEETS, BY COMMERCIAL SHIP TYPE, 2024–2030 (UNITS)

- TABLE 220 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2020–2024

- TABLE 221 MARINE VESSELS MARKET: DEGREE OF COMPETITION

- TABLE 222 COMPANY MILITARY SHIP TYPE FOOTPRINT

- TABLE 223 COMPANY COMMERCIAL SHIP TYPE FOOTPRINT

- TABLE 224 COMPANY OPERATIONS FOOTPRINT

- TABLE 225 COMPANY REGIONAL FOOTPRINT

- TABLE 226 DETAILED LIST OF KEY STARTUPS/SMES

- TABLE 227 COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- TABLE 228 MARINE VESSELS MARKET: PRODUCT LAUNCHES, MAY 2021–SEPTEMBER 2024

- TABLE 229 MARINE VESSELS MARKET: DEALS, OCTOBER 2020–DECEMBER 2024

- TABLE 230 MARINE VESSELS MARKET: OTHERS, JANUARY 2020–JANUARY 2025

- TABLE 231 CHINA STATE SHIPBUILDING CORPORATION: COMPANY OVERVIEW

- TABLE 232 CHINA STATE SHIPBUILDING CORPORATION: PRODUCTS OFFERED

- TABLE 233 CHINA STATE SHIPBUILDING CORPORATION: OTHER DEVELOPMENTS

- TABLE 234 HD HYUNDAI HEAVY INDUSTRIES CO., LTD.: COMPANY OVERVIEW

- TABLE 235 HD HYUNDAI HEAVY INDUSTRIES CO., LTD.: PRODUCTS OFFERED

- TABLE 236 HD HYUNDAI HEAVY INDUSTRIES CO., LTD.: DEALS

- TABLE 237 HD HYUNDAI HEAVY INDUSTRIES CO., LTD.: OTHER DEVELOPMENTS

- TABLE 238 HANWHA OCEAN CO., LTD.: COMPANY OVERVIEW

- TABLE 239 HANWHA OCEAN CO., LTD.: PRODUCTS OFFERED

- TABLE 240 HANWHA OCEAN CO., LTD.: PRODUCT LAUNCHES

- TABLE 241 HANWHA OCEAN CO., LTD.: DEALS

- TABLE 242 HANWHA OCEAN CO., LTD.: OTHER DEVELOPMENTS

- TABLE 243 HUNTINGTON INGALLS INDUSTRIES: COMPANY OVERVIEW

- TABLE 244 HUNTINGTON INGALLS INDUSTRIES: PRODUCTS OFFERED

- TABLE 245 HUNTINGTON INGALLS INDUSTRIES: OTHER DEVELOPMENTS

- TABLE 246 FINCANTIERI S.P.A.: COMPANY OVERVIEW

- TABLE 247 FINCANTIERI S.P.A.: PRODUCTS OFFERED

- TABLE 248 FINCANTIERI S.P.A.: PRODUCT LAUNCHES

- TABLE 249 FINCANTIERI S.P.A.: DEALS

- TABLE 250 FINCANTIERI S.P.A.: OTHER DEVELOPMENTS

- TABLE 251 SAMSUNG HEAVY INDUSTRIES CO., LTD: COMPANY OVERVIEW

- TABLE 252 SAMSUNG HEAVY INDUSTRIES CO., LTD: PRODUCTS OFFERED

- TABLE 253 SAMSUNG HEAVY INDUSTRIES CO., LTD: OTHER DEVELOPMENTS

- TABLE 254 IMABARI SHIPBUILDING CO., LTD.: COMPANY OVERVIEW

- TABLE 255 IMABARI SHIPBUILDING CO., LTD.: PRODUCTS OFFERED

- TABLE 256 IMABARI SHIPBUILDING CO., LTD.: DEALS

- TABLE 257 IMABARI SHIPBUILDING CO.,LTD: OTHER DEVELOPMENTS

- TABLE 258 JAPAN MARINE UNITED CORPORATION: COMPANY OVERVIEW

- TABLE 259 JAPAN MARINE UNITED CORPORATION: PRODUCTS OFFERED

- TABLE 260 JAPAN MARINE UNITED CORPORATION: PRODUCT LAUNCHES

- TABLE 261 JAPAN MARINE UNITED CORPORATION: OTHER DEVELOPMENTS

- TABLE 262 MITSUBISHI HEAVY INDUSTRIES, LTD.: COMPANY OVERVIEW

- TABLE 263 MITSUBISHI HEAVY INDUSTRIES, LTD.: PRODUCTS OFFERED

- TABLE 264 MITSUBISHI HEAVY INDUSTRIES, LTD.: DEALS

- TABLE 265 MITSUBISHI HEAVY INDUSTRIES, LTD.: OTHER DEVELOPMENTS

- TABLE 266 SUMITOMO HEAVY INDUSTRIES, LTD.: COMPANY OVERVIEW

- TABLE 267 SUMITOMO HEAVY INDUSTRIES, LTD.: PRODUCTS OFFERED

- TABLE 268 CHANTIERS DE L’ATLANTIQUE: COMPANY OVERVIEW

- TABLE 269 CHANTIERS DE L’ATLANTIQUE: PRODUCTS OFFERED

- TABLE 270 CHANTIERS DE L’ATLANTIQUE: DEALS

- TABLE 271 CHANTIERS DE L’ATLANTIQUE: OTHER DEVELOPMENTS

- TABLE 272 MEYER WERFT GMBH & CO. KG: COMPANY OVERVIEW

- TABLE 273 MEYER WERFT GMBH & CO. KG: PRODUCTS OFFERED

- TABLE 274 MEYER WERFT GMBH & CO. KG: DEALS

- TABLE 275 MEYER WERFT GMBH & CO. KG: OTHER DEVELOPMENTS

- TABLE 276 DAMEN SHIPYARDS GROUP: COMPANY OVERVIEW

- TABLE 277 DAMEN SHIPYARDS GROUP: PRODUCTS OFFERED

- TABLE 278 DAMEN SHIPYARDS GROUP: PRODUCT LAUNCHES

- TABLE 279 DAMEN SHIPYARDS GROUP: DEALS

- TABLE 280 DAMEN SHIPYARDS GROUP: OTHER DEVELOPMENTS

- TABLE 281 NAVANTIA: COMPANY OVERVIEW

- TABLE 282 NAVANTIA: PRODUCTS OFFERED

- TABLE 283 NAVANTIA: OTHER DEVELOPMENTS

- TABLE 284 SEATRIUM: COMPANY OVERVIEW

- TABLE 285 SEATRIUM: PRODUCTS OFFERED

- TABLE 286 MAZAGON DOCK SHIPBUILDERS LIMITED: COMPANY OVERVIEW

- TABLE 287 MAZAGON DOCK SHIPBUILDERS LIMITED: PRODUCTS OFFERED

- TABLE 288 MAZAGON DOCK SHIPBUILDERS LIMITED: OTHER DEVELOPMENTS

- TABLE 289 COCHIN SHIPYARD LIMITED: COMPANY OVERVIEW

- TABLE 290 COCHIN SHIPYARD LIMITED: PRODUCTS OFFERED

- TABLE 291 COCHIN SHIPYARD LIMITED: PRODUCT LAUNCHES

- TABLE 292 COCHIN SHIPYARD LIMITED: DEALS

- TABLE 293 COCHIN SHIPYARD LIMITED: OTHER DEVELOPMENTS

- TABLE 294 AUSTAL: COMPANY OVERVIEW

- TABLE 295 AUSTAL: PRODUCTS OFFERED

- TABLE 296 AUSTAL: DEALS

- TABLE 297 AUSTAL: OTHER DEVELOPMENTS

- TABLE 298 NAVAL GROUP: COMPANY OVERVIEW

- TABLE 299 NAVAL GROUP: PRODUCTS OFFERED

- TABLE 300 NAVAL GROUP: PRODUCT LAUNCHES

- TABLE 301 NAVAL GROUP: OTHER DEVELOPMENTS

- TABLE 302 THYSSENKRUPP AG: COMPANY OVERVIEW

- TABLE 303 THYSSENKRUPP AG: PRODUCTS OFFERED

- TABLE 304 HARLAND & WOLFF: COMPANY OVERVIEW

- TABLE 305 HARLAND & WOLFF: PRODUCTS OFFERED

- TABLE 306 BRODOSPLIT JSC: COMPANY OVERVIEW

- TABLE 307 BRODOSPLIT JSC: PRODUCTS OFFERED

- TABLE 308 BRODOSPLIT JSC: PRODUCT LAUNCHES

- TABLE 309 BRODOSPLIT JSC: OTHER DEVELOPMENTS

- TABLE 310 COSCO SHIPPING HEAVY INDUSTRY CO., LTD.: COMPANY OVERVIEW

- TABLE 311 COSCO SHIPPING HEAVY INDUSTRY CO., LTD.: PRODUCTS OFFERED

- TABLE 312 COSCO SHIPPING HEAVY INDUSTRY CO., LTD.: OTHER DEVELOPMENTS

- TABLE 313 YANGZIJIANG SHIPBUILDING: COMPANY OVERVIEW

- TABLE 314 YANGZIJIANG SHIPBUILDING: PRODUCTS OFFERED

- TABLE 315 YANGZIJIANG SHIPBUILDING: OTHER DEVELOPMENTS

- TABLE 316 KAWASAKI HEAVY INDUSTRIES, LTD.: COMPANY OVERVIEW

- TABLE 317 KAWASAKI HEAVY INDUSTRIES, LTD.: PRODUCTS OFFERED

- TABLE 318 KAWASAKI HEAVY INDUSTRIES, LTD.: OTHER DEVELOPMENTS

- TABLE 319 SILENT YACHTS: COMPANY OVERVIEW

- TABLE 320 CANDELA: COMPANY OVERVIEW

- TABLE 321 X SHORE: COMPANY OVERVIEW

- TABLE 322 MASTER BOAT BUILDERS, INC.: COMPANY OVERVIEW

- TABLE 323 VELA: COMPANY OVERVIEW

- TABLE 324 MARINE VESSELS MARKET: LAUNDRY LIST OF COMPANIES

- TABLE 325 DEFENSE PROGRAMS

- FIGURE 1 MARINE VESSELS MARKET SEGMENTATION

- FIGURE 2 RESEARCH PROCESS FLOW

- FIGURE 3 RESEARCH DESIGN

- FIGURE 4 BREAKDOWN OF PRIMARIES

- FIGURE 5 BOTTOM-UP APPROACH

- FIGURE 6 TOP-DOWN APPROACH

- FIGURE 7 DATA TRIANGULATION

- FIGURE 8 COMMERCIAL TO BE FASTER-GROWING SEGMENT DURING FORECAST PERIOD

- FIGURE 9 >15,000 DWT TO BE LARGEST SEGMENT DURING FORECAST PERIOD

- FIGURE 10 SEAFARING SEGMENT TO SECURE LEADING POSITION DURING FORECAST PERIOD

- FIGURE 11 ASIA PACIFIC TO BE LARGEST MARKET FOR MARINE VESSELS DURING FORECAST PERIOD

- FIGURE 12 EXPANDING GLOBAL TRADE AND MILITARY NAVY MODERNIZATION TO DRIVE MARKET

- FIGURE 13 COMMERCIAL SEGMENT TO ACCOUNT FOR HIGHER SHARE IN 2024

- FIGURE 14 PATROL VESSEL TO BE DOMINANT SEGMENT DURING FORECAST PERIOD

- FIGURE 15 CARGO VESSELS TO LEAD COMMERCIAL SHIPS SEGMENT DURING FORECAST PERIOD

- FIGURE 16 >15,000 DWT SEGMENT TO BE DOMINANT DURING FORECAST PERIOD

- FIGURE 17 SEAFARING SEGMENT TO BE LARGER THAN INLAND SEGMENT DURING FORECAST PERIOD

- FIGURE 18 CHINA TO HAVE LARGEST NUMBER OF ACTIVE FLEETS, 2024

- FIGURE 19 MARINE VESSELS MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 20 TREND OF WORLD TRADE FROM 2002 TO 2022

- FIGURE 21 SHIPPING DEMAND IN BILLION TONNES MILES

- FIGURE 22 EVOLUTION OF GOODS LOADED WORLDWIDE, BY TYPE OF SHIPS (MILLION TONNES)

- FIGURE 23 WORLD MILITARY EXPENDITURE, BY REGION, 2014–2024

- FIGURE 24 OCEAN-GOING CRUISE PASSENGERS TREND AND PROJECTION

- FIGURE 25 ORDERBOOK FOR ALTERNATIVE FUEL SHIPS, 2023 (UNITS)

- FIGURE 26 TRENDS AND DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- FIGURE 27 ECOSYSTEM ANALYSIS

- FIGURE 28 VALUE CHAIN ANALYSIS

- FIGURE 29 IMPORT DATA FOR HS CODE 89-COMPLIANT PRODUCTS, BY COUNTRY, 2019–2023 (USD THOUSAND)

- FIGURE 30 EXPORT DATA FOR HS CODE 89-COMPLIANT PRODUCTS, BY COUNTRY, 2019–2023 (USD THOUSAND)

- FIGURE 31 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY SHIP TYPE

- FIGURE 32 KEY BUYING CRITERIA, BY SHIP TYPE

- FIGURE 33 INVESTMENT AND FUNDING SCENARIO, 2020–2024

- FIGURE 34 TOTAL COST OF OWNERSHIP FOR MARINE VESSELS

- FIGURE 35 TOTAL COST OF OWNERSHIP (TCO) COMPARISON OF COMMERCIAL VESSELS, BY PROPULSION

- FIGURE 36 BILL OF MATERIALS FOR MILITARY VESSELS

- FIGURE 37 USE OF AI IN MARINE INDUSTRY

- FIGURE 38 IMPACT OF AI ON MARINE VESSELS MARKET

- FIGURE 39 MACROECONOMIC OUTLOOK FOR NORTH AMERICA, EUROPE, ASIA PACIFIC, AND MIDDLE EAST

- FIGURE 40 TECHNOLOGY TRENDS IN MARINE VESSELS MARKET

- FIGURE 41 EVOLUTION OF MARINE VESSEL TECHNOLOGIES

- FIGURE 42 TECHNOLOGY ROADMAP OF MARINE VESSELS

- FIGURE 43 EMERGING TRENDS IN MARINE VESSELS MARKET

- FIGURE 44 SUPPLY CHAIN ANALYSIS

- FIGURE 45 PATENT ANALYSIS, 2015–2025

- FIGURE 46 SEAFARING TO BE FASTER-GROWING SEGMENT DURING FORECAST PERIOD

- FIGURE 47 >15,000 DWT TO ACQUIRE LARGEST SHARE DURING FORECAST PERIOD

- FIGURE 48 COMMERCIAL TO BE LARGER AND FASTER-GROWING SEGMENT DURING FORECAST PERIOD

- FIGURE 49 PATROL VESSEL SEGMENT TO DOMINATE DURING FORECAST PERIOD

- FIGURE 50 CARGO VESSELS TO BE LARGER AND FASTER-GROWING SEGMENT DURING FORECAST PERIOD

- FIGURE 51 MARINE VESSELS MARKET, BY REGION, 2024–2030

- FIGURE 52 NORTH AMERICA: MARINE VESSELS MARKET SNAPSHOT

- FIGURE 53 US: NEW DELIVERIES, BY SHIP TYPE, 2024–2030 (UNITS)

- FIGURE 54 CANADA: NEW DELIVERIES, BY SHIP TYPE, 2024–2030 (UNITS)

- FIGURE 55 EUROPE: MARINE VESSELS MARKET SNAPSHOT

- FIGURE 56 UK: NEW DELIVERIES, BY SHIP TYPE, 2024–2030 (UNITS)

- FIGURE 57 GERMANY: NEW DELIVERIES, BY SHIP TYPE, 2024–2030 (UNITS)

- FIGURE 58 FRANCE: NEW DELIVERIES, BY SHIP TYPE, 2024–2030 (UNITS)

- FIGURE 59 ITALY: NEW DELIVERIES, BY SHIP TYPE, 2024–2030 (UNITS)

- FIGURE 60 NORWAY: NEW DELIVERIES, BY SHIP TYPE, 2024–2030 (UNITS)

- FIGURE 61 REST OF EUROPE: NEW DELIVERIES, BY SHIP TYPE, 2024–2030 (UNITS)

- FIGURE 62 ASIA PACIFIC: MARINE VESSELS MARKET SNAPSHOT

- FIGURE 63 CHINA: NEW DELIVERIES, BY SHIP TYPE, 2024–2030 (UNITS)

- FIGURE 64 INDIA: NEW DELIVERIES, BY SHIP TYPE, 2024–2030 (UNITS)

- FIGURE 65 JAPAN: NEW DELIVERIES, BY SHIP TYPE, 2024–2030 (UNITS)

- FIGURE 66 AUSTRALIA: NEW DELIVERIES, BY SHIP TYPE, 2024–2030 (UNITS)

- FIGURE 67 SOUTH KOREA: NEW DELIVERIES, BY SHIP TYPE, 2024–2030 (UNITS)

- FIGURE 68 SINGAPORE: NEW DELIVERIES, BY SHIP TYPE, 2024–2030 (UNITS)

- FIGURE 69 REST OF ASIA PACIFIC: NEW DELIVERIES, BY SHIP TYPE, 2024–2030 (UNITS)

- FIGURE 70 MIDDLE EAST: MARINE VESSELS MARKET SNAPSHOT

- FIGURE 71 UAE: NEW DELIVERIES, BY SHIP TYPE, 2024–2030 (UNITS)

- FIGURE 72 SAUDI ARABIA: NEW DELIVERIES, BY SHIP TYPE, 2024–2030 (UNITS)

- FIGURE 73 ISRAEL: NEW DELIVERIES, BY SHIP TYPE, 2024–2030 (UNITS)

- FIGURE 74 TURKEY: NEW DELIVERIES, BY SHIP TYPE, 2024–2030 (UNITS)

- FIGURE 75 REST OF THE WORLD: MARINE VESSELS MARKET SNAPSHOT

- FIGURE 76 BRAZIL: NEW DELIVERIES, BY SHIP TYPE, 2024–2030 (UNITS)

- FIGURE 77 MEXICO: NEW DELIVERIES, BY SHIP TYPE, 2024–2030 (UNITS)

- FIGURE 78 SOUTH AFRICA: NEW DELIVERIES, BY SHIP TYPE, 2024–2030 (UNITS)

- FIGURE 79 REVENUE ANALYSIS OF TOP FIVE PLAYERS, 2020–2023

- FIGURE 80 MARKET SHARE ANALYSIS OF TOP FIVE PLAYERS, 2023

- FIGURE 81 BRAND/PRODUCT COMPARISON

- FIGURE 82 FINANCIAL METRICS OF PROMINENT PLAYERS

- FIGURE 83 VALUATION OF PROMINENT MARKET PLAYERS

- FIGURE 84 MARINE VESSELS MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2023

- FIGURE 85 COMPANY FOOTPRINT

- FIGURE 86 MARINE VESSELS MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2023

- FIGURE 87 HD HYUNDAI HEAVY INDUSTRIES CO., LTD.: COMPANY SNAPSHOT

- FIGURE 88 HANWHA OCEAN CO., LTD.: COMPANY SNAPSHOT

- FIGURE 89 HUNTINGTON INGALLS INDUSTRIES: COMPANY SNAPSHOT

- FIGURE 90 FINCANTIERI S.P.A.: COMPANY SNAPSHOT

- FIGURE 91 SAMSUNG HEAVY INDUSTRIES CO., LTD: COMPANY SNAPSHOT

- FIGURE 92 MITSUBISHI HEAVY INDUSTRIES, LTD.: COMPANY SNAPSHOT

- FIGURE 93 SUMITOMO HEAVY INDUSTRIES, LTD.: COMPANY SNAPSHOT

- FIGURE 94 CHANTIERS DE L’ATLANTIQUE: COMPANY SNAPSHOT

- FIGURE 95 SEATRIUM: COMPANY SNAPSHOT

- FIGURE 96 MAZAGON DOCK SHIPBUILDERS LIMITED: COMPANY SNAPSHOT

- FIGURE 97 COCHIN SHIPYARD LIMITED: COMPANY SNAPSHOT

- FIGURE 98 AUSTAL: COMPANY SNAPSHOT

- FIGURE 99 THYSSENKRUPP AG: COMPANY SNAPSHOT

- FIGURE 100 HARLAND & WOLFF: COMPANY SNAPSHOT

- FIGURE 101 YANGZIJIANG SHIPBUILDING: COMPANY SNAPSHOT

- FIGURE 102 KAWASAKI HEAVY INDUSTRIES, LTD.: COMPANY SNAPSHOT

Methodology

The research study conducted on the Marine vessels market involved extensive use of secondary sources, including directories, databases of articles, journals on marine vessels, company newsletters, and information portals such as International Maritime Organization (IMO), Bloomberg, and Factiva to identify and collect information useful for this extensive, technical, market-oriented, and commercial study of the marine vessels market. Primary sources are several industry experts from the core and related industries, alliances, organizations, Original Equipment Manufacturers (OEMs), vendors, suppliers, and technology developers. These sources relate to all segments of the value chain of the marine vessels industry. In-depth interviews were conducted with various primary respondents, including key industry participants, subject-matter experts, C-level executives of key market players, and industry consultants, among others, to obtain and verify critical qualitative and quantitative information and to assess future prospects of the market.

Secondary Research

In the secondary research process, various secondary sources were referred to identify and collect information for this study on the marine vessels market. Secondary sources included annual reports, press releases, and investor presentations of companies; white papers and certified publications; articles from recognized authors; manufacturer's associations; directories; and databases. Secondary research was mainly used to obtain key information about the supply chain of the marine vessels industry, the monetary chain of the market, the total pool of key players, market classification and segmentation according to the industry trends to the bottom-most level, regional markets, and key developments from both market- and technology-oriented perspectives.

Primary Research

Extensive primary research has been conducted after obtaining information regarding the marine vessels market scenario through secondary research. Several primary interviews have been conducted with market experts from both the demand and supply sides across major countries of North America, Europe, Asia Pacific, the Middle East, and Rest of the world. Primary data has been collected through questionnaires, emails, and telephonic interviews. These interviews have been conducted to gather insights such as market statistics, data on revenue collected from the products and services, market breakdowns, market size estimations, market size forecasting, and data triangulation. It has also helped analyze the ship type, tonnage, and operation segments of the market for five key regions.

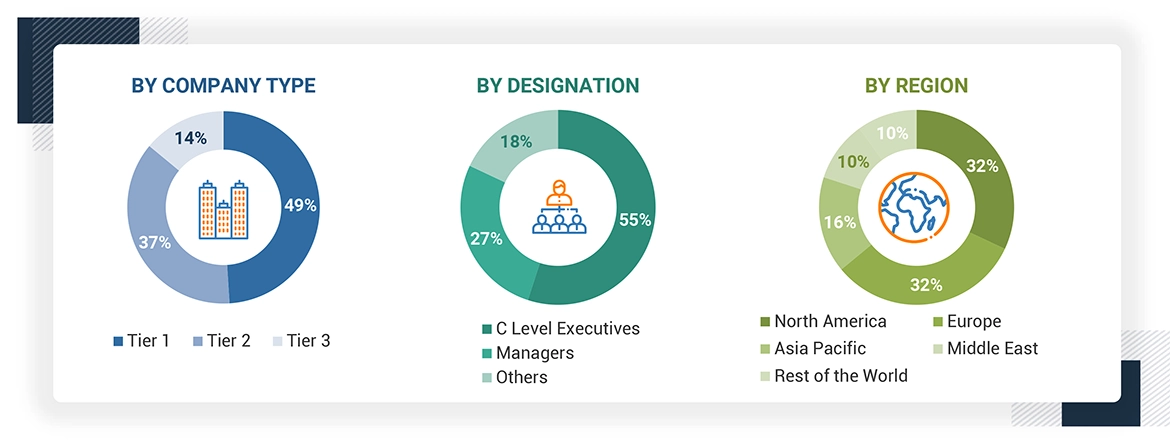

Note: Others include Sales Managers, Marketing Managers, Product Managers, production managers, engineers, and installation teams. Tiers of companies are based on their revenue in 2023. Tier 1: company revenue greater than USD 1 billion; tier 2: company revenue between USD 100 million and USD 1 billion; and tier 3: company revenue less than USD 100 million.

About the assumptions considered for the study, To know download the pdf brochure

Market Size Estimation

Both top-down and bottom-up approaches were used to estimate and validate the size of the marine vessel market. The research methodology used to estimate the market size includes the following details:

- Key players were identified through secondary research, and their market ranking was determined through primary and secondary research. This included a study of annual and financial reports of the top market players and extensive interviews of leaders, including CEOs, directors, and marketing executives.

- All percentage shares, splits, and breakdowns were determined using secondary sources and verified through primary sources. All possible parameters that affect the markets covered in this research study were accounted for, viewed in extensive detail, verified through primary research, and analyzed to obtain the final quantitative and qualitative data. This data was consolidated, enhanced with detailed inputs, analyzed by MarketsandMarkets, and presented in this report.

Marine Vessels Market : Top-Down and Bottom-Up Approach

Data Triangulation

After arriving at the overall size of the marine vessels market from the market size estimation process explained above, the total market was split into several segments and subsegments. To complete the overall market engineering process and arrive at the exact statistics for various market segments and subsegments, the data triangulation and market breakdown procedures explained below were implemented, wherever applicable. The data was triangulated by studying various factors and trends from both the demand and supply sides. The market size was also validated using both the top-down and bottom-up approaches.

Market Definition

The marine vessels market encompasses the industry involved in designing, constructing, selling, and maintaining various types of ships and boats used for commercial, military, and recreational purposes. This market includes a wide range of vessels, from small leisure boats to large cargo ships and advanced naval warships.

Key Stakeholders

- Shipbuilders

- Shipowners/Operators

- Governments and Regulatory Bodies

- Port Authorities

- Suppliers

- Ship Maintenance and Repair Companies

- Logistics and Shipping Companies

- Research and Development Organizations

Report Objectives

- To define, describe, and forecast the marine vessels market in terms of volume based on ship type, tonnage, and operations from 2024 to 2030

- To identify and analyze key drivers, restraints, opportunities, and challenges influencing the growth of the market

- To forecast the size of various segments of the market with respect to major regions: North America, Europe, Asia Pacific, the Middle East, and the Rest of the World.

- To strategically analyze micromarkets with respect to individual growth trends, prospects, and their contribution to the market

- To analyze opportunities for stakeholders in the market by identifying key market trends

- To analyze competitive developments, such as contracts, acquisitions, agreements, and product launches in the market

- To provide a detailed competitive landscape of the market, in addition to an analysis of business and corporate strategies adopted by leading market players

- To strategically profile key market players and comprehensively analyze their core competencies

Available Customizations

Along with the market data, MarketsandMarkets offers customizations as per the specific needs of companies. The following customization options are available for the report:

Product Analysis

- Product matrix, which gives a detailed comparison of the product portfolio of each company

Regional Analysis

- Further breakdown of the market segments at country-level

Company Information

- Detailed analysis and profiling of additional market players (up to 5)

Key Questions Addressed by the Report

- Technological developments are transforming the marine vessels market. Connected ships use advanced technology to improve communication. They send real-time data to land-based systems, which helps with route planning, maintenance scheduling, and monitoring onboard systems.

- Another important advancement is digital twin technology. This technology creates virtual copies of ships. Operators can check how the ships are performing. They can also predict when maintenance is needed. This helps improve efficiency and reduce downtime.

- Autonomous marine vessels operate with little human assistance. They use sensors and artificial intelligence for navigation and tasks. This reduces the need for crew members and increases operational efficiency.

- Green ships are built to reduce environmental impact. They use eco-friendly technologies and fuels like liquefied natural gas (LNG) and batteries. These advancements lower emissions and meet environmental regulations, making the marine vessels market more sustainable.

- Expanding global trade: Catalyst for marine vessel demand

- Military navy expansion and modernization

- Passenger and tourism demand surge which accelerated the growth of the marine vessels market

- Strategic fleet renewal

Need a Tailored Report?

Customize this report to your needs

Get 10% FREE Customization

Customize This ReportPersonalize This Research

- Triangulate with your Own Data

- Get Data as per your Format and Definition

- Gain a Deeper Dive on a Specific Application, Geography, Customer or Competitor

- Any level of Personalization

Let Us Help You

- What are the Known and Unknown Adjacencies Impacting the Marine Vessels Marke

- What will your New Revenue Sources be?

- Who will be your Top Customer; what will make them switch?

- Defend your Market Share or Win Competitors

- Get a Scorecard for Target Partners

Custom Market Research Services

We Will Customise The Research For You, In Case The Report Listed Above Does Not Meet With Your Requirements

Get 10% Free CustomisationTESTIMONIALS

Growth opportunities and latent adjacency in Marine Vessels Marke