Surface Radars Market Size, Share and Trends

Surface Radars Market by Platform (Critical Infrastructure, Vehicle-Mounted, Shipborne, Unmanned Surface Vehicles), Application (Surveillance, Air-Defense, Perimeter Security, Battlefield ISR), Frequency Band, Dimension - Global Forecast to 2029

OVERVIEW

Source: Secondary Research, Interviews with Experts, MarketsandMarkets Analysis

The Global Surface Radars Market was valued at USD 17.25 billion in 2024 to USD 22.49 billion by 2029, at a CAGR of 5.4% during the forecast period. In terms of volume, the market is projected to grow from 4,690 units in 2024 to 6,113 units by 2029. This growth is driven by rising demand for advanced defense and homeland security systems, improved radar technologies, growing adoption of drone detection at airports, and the need for maritime safety and operational efficiency in modern warfare environments.

KEY TAKEAWAYS

-

By RegionThe North America region dominated Surface Radars market, with a share of 29.7% in 2024.

-

By PlatformBy Platform , the Unmanned Surface Vehicles segment is expected to register the highest CAGR of 15.2%.

-

By ApplicationBy Application, the Surveillance segment is projected to grow at the fastest rate from 2024 to 2029.

-

By Frequnecy BandBy Frequency Band, the Multi Band segment is expected to grow at the fastest rate from 2024 to 2029.

-

By RangeBy Range , Short Range (10 Km TO 50 Km) segment will grow fastest during the forecast.

-

By DimensionBy Dimension, 4D segment is expected to dominate the market.

-

By ComponentBy Component Type,the Digital Signal Processor segment is expected to dominate the market,growing at the highest CAGR of 6.8%

-

By WaveformBy Waveform , Frequency Modulated Continous Wave (FMCW) segment dominated the market with 62.3% market share in 2024.

-

Competitive LandscapeRTX , Lockheed Martin Corporation, and L3 Harris Technologies. were identified as some of the star players in the Surface Radars Market (global), given their strong product portfolios, extensive global footprint, robust business strategies, and significant market share supported by wide application of their solutions.

-

Competitive LandscapeSRC Inc,DETECT,Inc, shore and Magos Systems, among others, have distinguished themselves among startups and SMEs due to strong product innovation, focus on sustainable marine technologies, and ability to address emerging demand for electric and eco-efficient vessels in the Surface Radars Market.

The Surface Radars Industry is growing due to rising drone-related security threats, prompting airports and defense agencies to invest in advanced detection, surveillance, and jamming radar systems. High-profile airspace disruptions have accelerated the adoption of next-generation radar technologies to enhance safety, operational efficiency, and homeland security. Future demand will be driven by AI-enabled, cyber-secure, and integrated drone detection radar solutions.

TRENDS & DISRUPTIONS IMPACTING CUSTOMERS' CUSTOMERS

The impact on customers' business in the Surface Radars Market stems from evolving surveillance needs and technological disruptions. Defense agencies, airport authorities, scientific institutions, and maritime operators are increasingly prioritizing drone detection, battlefield surveillance, coastal monitoring, and air defense capabilities, supported by advancements in radar technologies such as AI-enabled detection, ISR (Intelligence, Surveillance, and Reconnaissance), and weather monitoring radars. The shift toward multi-domain situational awareness, real-time threat detection, and integrated radar platforms is reshaping procurement strategies, driving demand for innovative, modular, and future-ready radar solutions.

Source: Secondary Research, Interviews with Experts, MarketsandMarkets Analysis

MARKET DYNAMICS

Level

-

Advancements in radar technologies

-

Focus on enhancing homeland security and border surveillance capabilities

Level

-

Need for substantial R&D funding

-

Regulatory Challenges and Spectrum Management Issues.

Level

-

Increased advancements in hardware and software integration in radar technology

-

Development of low-cost, miniaturized radars

Level

-

Vulnerability of radars to new jamming techniques

-

Extreme weather conditions

Source: Secondary Research, Interviews with Experts, MarketsandMarkets Analysis

Driver:Advancements in radar technologies.

Advancements in software-defined radars, digital signal processors, and Gallium Nitride (GaN)-based AESA radars are significantly enhancing detection accuracy, range, and multi-target tracking capabilities. These innovations support compact, energy-efficient, and high-performance radar systems suitable for land, naval, and armored platforms. The ability to rapidly detect and track threats like missiles and drones is accelerating adoption across defense and critical infrastructure sectors, driving market growth.

Restraint: Need for substantial R&D funding.

Surface radar development requires high R&D investments due to the complexity of integrating advanced radar systems with command, control, and missile defense platforms. The need for compact, lightweight, and power-efficient systems further drives component costs, making production and deployment financially challenging. Countries with tighter budgets struggle to adopt these technologies at scale, slowing widespread market penetration.

Opportunity: Increased advancements in hardware and software integration in radar technology.

Growing integration of software-defined radios, synthetic aperture radars, and AI-enabled analytics offers enhanced situational awareness and real-time decision-making across military and commercial applications. Governments facing border disputes, trafficking, and airspace threats are increasingly investing in advanced surveillance solutions. The shift toward command-and-control-integrated radar platforms presents strong opportunities for next-generation, data-driven radar systems.

Challenge:Vulnerability of radars to new jamming techniques.

Emerging electronic jamming methods use concentrated energy signals to disrupt radar receivers, reducing detection efficiency and operational reliability. Surface radars, due to their compact size and mobility, are more vulnerable to such interference, especially in high-threat military zones. This challenge pressures manufacturers to develop adaptive, anti-jamming radar technologies to maintain performance and enhance resilience in contested environments.

SURFACE RADARS MARKET SIZE, SHARE AND TRENDS: COMMERCIAL USE CASES ACROSS INDUSTRIES

| COMPANY | USE CASE DESCRIPTION | BENEFITS |

|---|---|---|

|

Integration of advanced radar and missile systems on aircraft carrier for enhanced combat and surveillance. | Improved threat detection, strengthened defense capabilities, and enhanced situational awareness. |

|

Deployment of TMMR lightweight mobile radar for quick setup and 360° coverage. | High mobility, multi-target detection, and versatile use in air defense and C-UAS. |

|

Use of W-band radar for maritime safety and autonomous navigation. | High-precision detection in all weather, improved collision avoidance, and enhanced autonomous operations. |

|

Replacement of cooling system for Sea-Based X-Band Radar (SBX) with energy-efficient components. | Increased reliability, reduced emissions and power use, and improved operational readiness. |

Logos and trademarks shown above are the property of their respective owners. Their use here is for informational and illustrative purposes only.

MARKET ECOSYSTEM

The Surface Radars Market ecosystem comprises manufacturers such as RTX, Lockheed Martin, Thales, L3Harris, and Hensoldt, who design and develop advanced radar systems for air defense, surveillance, and ISR applications. Aftermarket service and solution providers including Saab, Elbit Systems, and Bharat Electronics Limited (BEL) offer maintenance, upgrades, integration, and lifecycle support to enhance radar performance and operational readiness. These players collaborate with defense forces and government agencies to deliver mission-critical radar capabilities, ensuring accurate threat detection, real-time situational awareness, and enhanced border security. This integrated ecosystem drives innovation, interoperability, and sustained market growth.

Logos and trademarks shown above are the property of their respective owners. Their use here is for informational and illustrative purposes only.

MARKET SEGMENTS

Source: Secondary Research, Interviews with Experts, MarketsandMarkets Analysis

Surface Radars Market,By Platform

Shipborne radars dominate due to rising naval modernization programs, increased maritime border surveillance needs, and growing threats from stealth naval vessels, drones, and anti-ship missiles. Their ability to provide long-range surveillance, missile guidance, and real-time situational awareness in complex sea environments positions them as critical assets for naval defense forces.

Surface Radars Market, By Application

Surveillance applications lead the market as governments increasingly invest in coastal monitoring, border security, airport surveillance, and airspace protection against drones and unidentified aircraft. The demand for wide-area monitoring, threat detection, and real-time intelligence to support both military and civil operations drives the dominance of surveillance radars.

Surface Radars Market, By Frequnecy Band

X-band radars dominate due to their superior accuracy, high resolution, and ability to detect small, fast-moving objects such as drones, missiles, and sea-skimming threats. They are widely used in naval, air defense, and coastal surveillance applications, making them the preferred choice for both tactical and strategic radar systems.

Surface Radars Market, By Range

Long-range radars hold the largest share as defense forces require extended detection capabilities for early warning, ballistic missile tracking, and cross-border surveillance. Their ability to monitor large geographical areas and provide strategic intelligence makes them indispensable for national security and integrated air defense systems.

Surface Radars Market, By Dimension

3D radars dominate because they provide comprehensive tracking by measuring elevation, azimuth, and range, enabling precise identification of aerial and surface threats. Their capability to track multiple targets simultaneously with high accuracy supports modern warfare, missile defense, and drone detection systems.

Surface Radars Market, By Component

Digital Signal Processors lead the component segment due to their ability to enhance radar performance by enabling real-time data processing, noise reduction, and target classification. They are critical for advanced radar functionalities such as multi-target tracking, AI-based detection, and adaptive signal processing.

Surface Radars Market, By Waveform

FMCW waveform dominates as it offers superior performance in detecting slow-moving and small targets with high accuracy and low power consumption. Its effectiveness in low-visibility, harsh weather, and cluttered environments makes it ideal for airport surveillance, maritime monitoring, and autonomous systems.

REGION

Europe to be fastest-growing region in global surface radars market during forecast period

Europe is the fastest-growing region in the Surface Radars Market due to strong demand for long-range surveillance radars to support air defense, drone detection, and perimeter security across airports and critical infrastructure. The region is witnessing increased adoption driven by border protection needs and rising security threats. Additionally, strategic collaborations between major players like RTX (US) and Hensoldt (Germany) to deliver integrated advanced radar systems are accelerating technological deployment and market expansion in Europe.

SURFACE RADARS MARKET SIZE, SHARE AND TRENDS: COMPANY EVALUATION MATRIX

In the surface radars market matrix, RTX Corporation (Star) leads with a strong market share, propelled by its advanced ISR-integrated radar solutions across air, maritime, and missile defense domains. Lockheed Martin Corporation (Leader) follows, leveraging AI-enabled electro-optical/infrared systems to enhance precision targeting and threat detection. Elbit Systems (Emerging Player) is gaining prominence through innovative, network-integrated radar solutions, strengthening its position in modern battlefield surveillance.

Source: Secondary Research, Interviews with Experts, MarketsandMarkets Analysis

KEY MARKET PLAYERS

List of Top Surface Radars Market Companies

- RTX Corporation

- Lockheed Martin Corporation

- L3Harris Technologies, Inc.

- Thales

- Israel Aerospace Industries

- Leonardo S.p.A.

- BAE Systems

- Northrop Grumman

- Saab

- Indra

- ASELSAN A.S.

- Elbit Systems Ltd.

- Bharat Electronics Limited (BEL)

- Teledyne FLIR LLC

- Telphonics Corporation

- TERMA

- Accipiter Radar

- Reutech Radar Systems

- Easat Radar Systems Limited

MARKET SCOPE

| REPORT METRIC | DETAILS |

|---|---|

| Market Size in 2024 (Value) | USD 17.25 Billion |

| Market Forecast in 2029 (Value) | USD 22.49 Billion |

| Growth Rate | CAGR of 5.4% from 2024-2029 |

| Years Considered | 2020-2029 |

| Base Year | 2023 |

| Forecast Period | 2024-2029 |

| Units Considered | Value (USD Million/Billion), Volume (Unit) |

| Report Coverage | Revenue forecast, company ranking, competitive landscape, growth factors, and trends |

| Segments Covered |

|

| Regions Covered | North America, Europe, Asia Pacific, Middle East , Rest of the World. |

WHAT IS IN IT FOR YOU: SURFACE RADARS MARKET SIZE, SHARE AND TRENDS REPORT CONTENT GUIDE

DELIVERED CUSTOMIZATIONS

We have successfully delivered the following deep-dive customizations:

| CLIENT REQUEST | CUSTOMIZATION DELIVERED | VALUE ADDS |

|---|---|---|

| Leading Manufacturer | Additional segment breakdown for countries | Additional country-level market sizing tables for segments/sub-segments covered at the regional/global level to gain an understanding of market potential by each country |

| Emerging Leader | Additional company profiles | Competitive information on targeted players to gain granular insights on direct competition |

| Regional Market Leader | Additional country market estimates | Additional country-level deep dive for a more targeted understanding of the total addressable market |

RECENT DEVELOPMENTS

- January 2025 : Elbit Systems Ltd. has been awarded a contract worth USD 60 million to supply its multi-layered Counter Unmanned Aerial Systems (C-UAS) to a NATO European country. The contract will be performed over a period of 3 years. As part of the contract, Elbit Systems will deliver its ReDrone™ modular Counter-UAS solution. The ReDrone Solution comprises Elbit Systems’ advanced DAiR Radar.

- December 2024 : ASELSAN and Presidency of Defence Industries of Turkey entered into an agreement for the supply of air defense radar systems. The agreements are valued at USD 170.9 million and USD 55.18 million (1.95 billion Turkish lira), with delivery taking place between 2026 and 2031.

- November 2024 : RTX completed the first testing of its Lower Tier Air and Missile Defense Sensor, or LTAMDS, successfully. It accomplished most complex live-fire exercise to date, detecting and defeating a tactical ballistic missile. Achieving all objectives, the aim is the latest in a demanding U.S. Army test program, advancing towards fielding the 360-degree, full sector capability

- September 2024 : Raytheon, a business unit of RTX, delivered the first AN/TPY-2 radar for the Kingdom of Saudi Arabia. The AN/TPY-2 is a missile defense radar that can detect, track and discriminate ballistic missiles in multiple phases of flight.

- September 2024 : U.S. Air Force Three-Dimensional Expeditionary Long Rang Radar (3DELRR) program team and Lockheed Martin successfully accomplished risk reduction testing for the TPY-4 radar.

Table of Contents

Exclusive indicates content/data unique to MarketsandMarkets and not available with any competitors.

Exclusive indicates content/data unique to MarketsandMarkets and not available with any competitors.

Methodology

The research study conducted on the Surface Radars Marketinvolved extensive use of secondary sources, including directories, databases of articles, journals on radars, company newsletters, and information portals such as Arms Control Association, Bloomberg, and Factiva to identify and collect information useful for this extensive, technical, market-oriented, and commercial study of the Surface Radars market. Primary sources are several industry experts from the core and related industries, alliances, organizations, Original Equipment Manufacturers (OEMs), vendors, suppliers, and technology developers. These sources relate to all segments of the value chain of the Surface Radars industry. In-depth interviews were conducted with various primary respondents, including key industry participants, subject-matter experts, C-level executives of key market players, and industry consultants, among others, to obtain and verify critical qualitative and quantitative information and to assess future prospects of the market.

Secondary Research

In the secondary research process, various secondary sources were referred to identify and collect information for this study on the Surface Radars market. Secondary sources included annual reports, press releases, and investor presentations of companies; white papers and certified publications; articles from recognized authors; manufacturer's associations; directories; and databases. Secondary research was mainly used to obtain key information about the supply chain of the Surface Radars industry, the monetary chain of the market, the total pool of key players, market classification and segmentation according to the industry trends to the bottom-most level, regional markets, and key developments from both market- and technology-oriented perspectives.

Primary Research

Extensive primary research has been conducted after obtaining information regarding the Surface Radars Marketscenario through secondary research. Several primary interviews have been conducted with market experts from both the demand and supply sides across major countries of North America, Europe, Asia Pacific, Middle East, Africa, and Latin America. Primary data has been collected through questionnaires, emails, and telephonic interviews. These interviews have been conducted to gather insights such as market statistics, data on revenue collected from the products and services, market breakdowns, market size estimations, market size forecasting, and data triangulation. It has also helped analyze the product, speed, launch mode, propulsion type, and guidance mechanism segments of the market for five key regions.

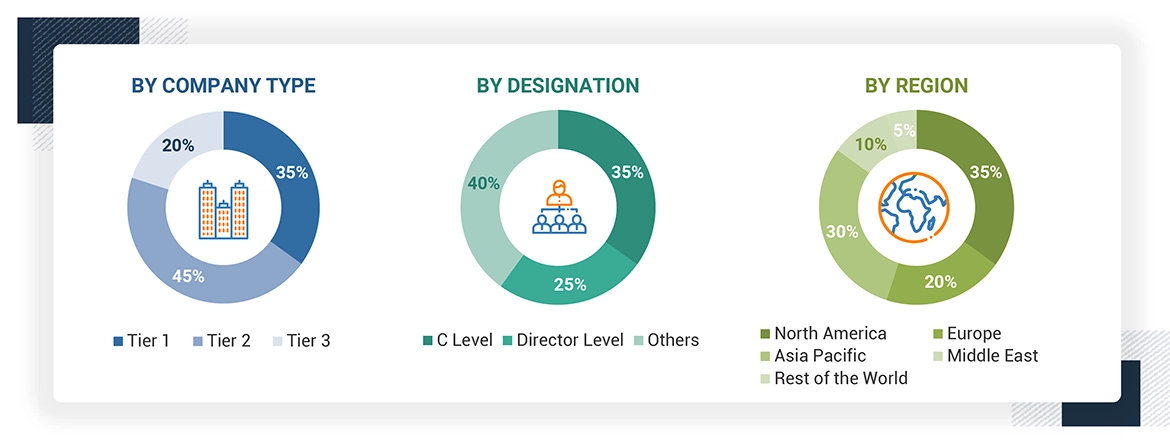

Note: Others include aircraft upholsterers, upholsterer technicians, and aircraft cabin modification industry experts. Tiers of companies are based on their revenue in 2023. Tier 1: company revenue greater than USD 1 billion; tier 2: company revenue between USD 100 million and USD 1 billion; and tier 3: company revenue less than USD 100 million.

About the assumptions considered for the study, To know download the pdf brochure

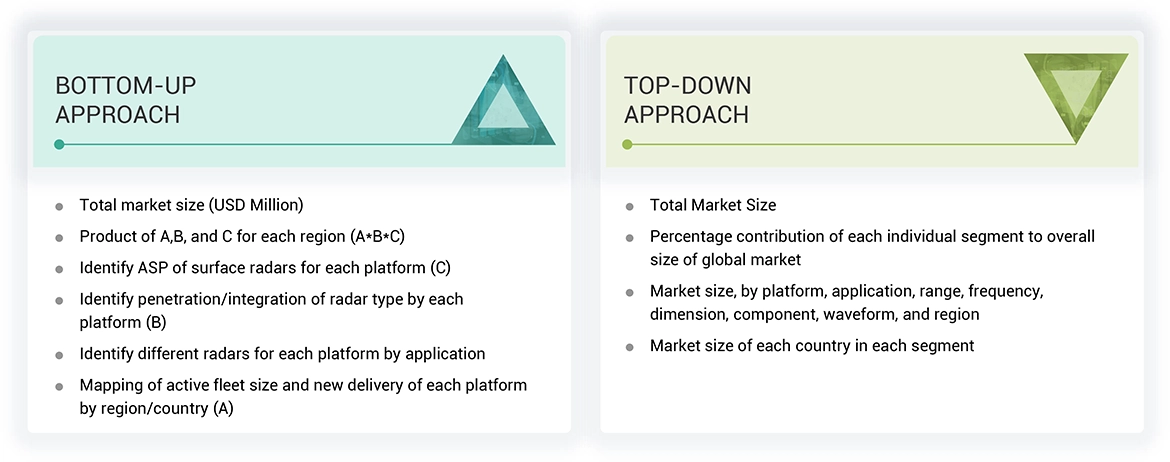

Market Size Estimation

The top-down and bottom-up approaches have been used to estimate and validate the size of the Surface Radars market. The research methodology used to estimate the market size includes the following details.

- The top-down and bottom-up approaches have been used to estimate and validate the size of the Surface Radars market. The research methodology used to estimate the market size also includes the following details.

- The key players have been identified through secondary research, and their market ranking has been determined through primary and secondary research. This includes a study of the annual and financial reports of the top market players and extensive interviews of leaders, including chief executive officers (CEO), directors, and marketing executives.

- All percentage shares, splits, and breakdowns have been determined using secondary sources and verified through primary sources. All possible parameters that affect the markets covered in this research study have been accounted for, viewed in extensive detail, verified through primary research, and analyzed to obtain the final quantitative and qualitative data. This data has been consolidated and enhanced with detailed inputs, analyzed by MarketsandMarkets, and presented in this report.

Surface Radars Market : Top-Down and Bottom-Up Approach

Data Triangulation

After arriving at the overall size of the surface radars market from the market size estimation process explained above, the total market has been split into several segments and subsegments. To complete the overall market engineering process and arrive at the exact statistics for various market segments and subsegments, the data triangulation and market breakdown procedures explained below have been implemented wherever applicable. The data has been triangulated by studying various factors and trends from both the demand and supply sides. Along with this, the market size has been validated using the top-down and bottom-up approaches.

Market Definition

The surface radar market is the industry that develops, manufactures, and implements radar systems applied to both ground-based and maritime platforms. These surface radars fulfill applications of detection, tracking, and surveillance over a multitude of platforms close to the Earth's surface. They are therefore applied extensively in a variety of applications that include military defense, border security, air traffic control, and maritime navigation. Important users of the market are government and defense agencies, commercial airports, and maritime authorities. Both service and upgrade maintenance activities will be included here to ensure that the radar systems give optimum performance, reliability, and longevity and to modernize hardware and software to meet emerging operational requirements and technological progress.

Key Stakeholders

- Surface Radars Manufacturers

- System Integrators

- Surface radar Solution Providers

- Surface Radar Platform Providers

- Surface Radar System Providers

- Technology Providers

- Armed Forces

- Commercial Vehicle Users

- Surface Radar Product Manufacturers

- Component Manufacturers

- Distributors and Suppliers

- Aerospace and Defense Industries

- Component Manufacturers

- Distributors and Suppliers

- Universities, Research Organizations, Forums, Alliances, and Associations

- Ministries of Defense

- Original Equipment Manufacturers (OEMs)

- Regulatory Bodies

- R&D Companies

Report Objectives

- To define, segment, and forecast the size of the surface radars market in terms of value based on by platform, application, range, frequency, dimension, component, waveform, and region from 2024 to 2029

- To forecast the size of market segments with respect to major regions, namely North America, Europe, Asia Pacific, the Middle East, and the Rest of the World (RoW), which comprises Africa and Latin America

- To identify and analyze key drivers, restraints, opportunities, and challenges influencing market growth

- To strategically analyze micromarkets with respect to individual growth trends, prospects, and their contribution to the Surface Radars market

- To analyze opportunities for stakeholders in the market by identifying key market trends

- To analyze competitive developments such as contracts, expansions, acquisitions, agreements, joint ventures, partnerships, product launches, and research and development (R&D) activities in the Surface Radars market

- To provide a detailed competitive landscape of the market, in addition to an analysis of business and corporate strategies adopted by leading market players

- To strategically profile key market players and comprehensively analyze their core competencies

Available Customizations

Along with the market data, MarketsandMarkets offers customizations as per the specific needs of companies. The following customization options are available for the report:

Product Analysis

- Product matrix, which gives a detailed comparison of the product portfolio of each company

Regional Analysis

- Further breakdown of the market segments at country-level

Company Information

- Detailed analysis and profiling of additional market players (up to 5)

Need a Tailored Report?

Customize this report to your needs

Get 10% FREE Customization

Customize This ReportPersonalize This Research

- Triangulate with your Own Data

- Get Data as per your Format and Definition

- Gain a Deeper Dive on a Specific Application, Geography, Customer or Competitor

- Any level of Personalization

Let Us Help You

- What are the Known and Unknown Adjacencies Impacting the Surface Radars Market

- What will your New Revenue Sources be?

- Who will be your Top Customer; what will make them switch?

- Defend your Market Share or Win Competitors

- Get a Scorecard for Target Partners

Custom Market Research Services

We Will Customise The Research For You, In Case The Report Listed Above Does Not Meet With Your Requirements

Get 10% Free CustomisationTESTIMONIALS

Growth opportunities and latent adjacency in Surface Radars Market