Law Enforcement Software Market Size, Share, Growth & Latest Trends

Download PDF

Download PDF Request Customisation

Request CustomisationLaw Enforcement Software Market by (Digital Evidence Management, CAD, Case-Incident-Record Management, Jail Management, Digital Policing), End User (Police, Federal & State Agencies, Municipality, Correctional Institutions) - Global Forecast to 2030

OVERVIEW

Source: Secondary Research, Interviews with Experts, MarketsandMarkets Analysis

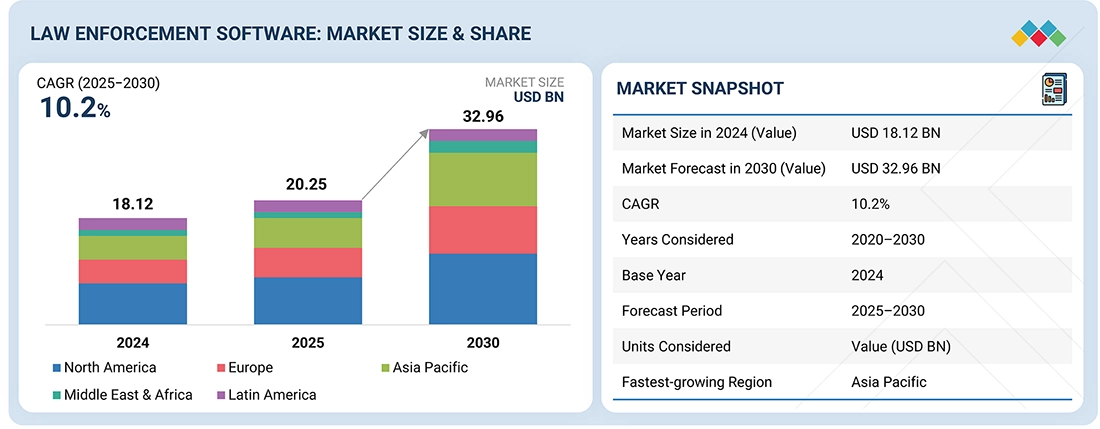

The global law enforcement software market is projected to grow significantly, rising from USD 20.25 billion in 2025 to USD 32.96 billion by 2030, with a CAGR of 10.2%. Law enforcement software supports efficient crime prevention, investigation, and case management through digital tools, real-time data analysis, and secure evidence handling. Market growth is driven by increasing crime rates, growing cyber threats, stricter regulatory requirements, and a shift toward smarter, data-driven policing.

Market Size and Forecast:

- Market Size Value in 2024: USD 18.12 Billion

- Market Size Value in 2025: USD 20.25 Billion

- Revenue Forecast in 2030: USD 32.96 Billion

- Growth Rate: CAGR of 10.2 % from 2025 to 2030

- Data available from 2020 to 2030

- Base year: 2024

- Forecast period: 2025-2030

- Largest Growing Region: Asia Pacific

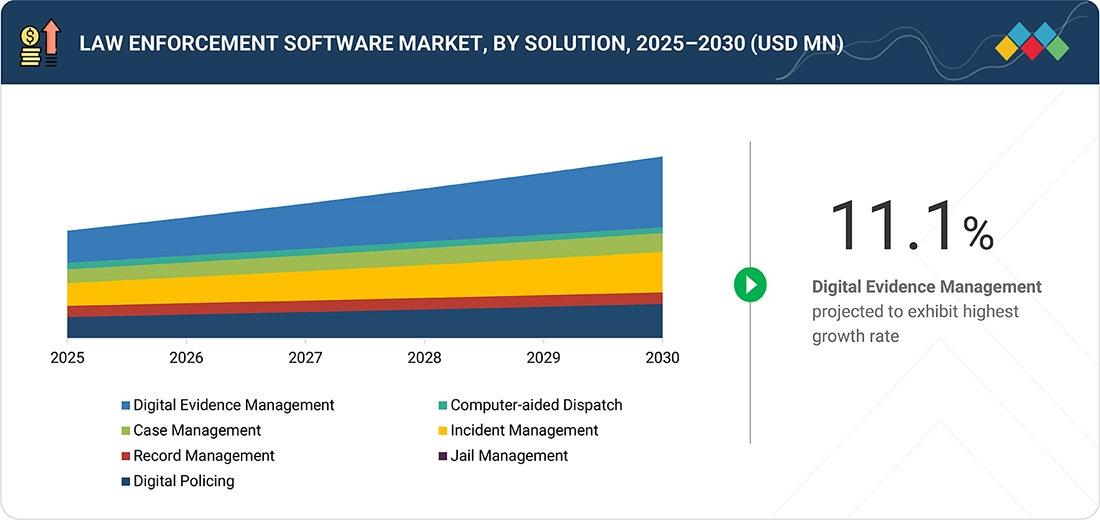

- The Law Enforcement Software Digital Evidence Management Segment growing at a CAGR of 11.1 %

KEY TAKEAWAYS

- The North America law enforcement software market accounted for a 38.8% revenue share in 2024.

- By offering, the services segment is expected to register the highest CAGR of 11.8%.

- By deployment type, the cloud segment is expected to dominate the law enforcement software market.

- By end user, the fedral & state agencies segment is projected to grow the at the fastest rate of 11.5% during the forecast period.

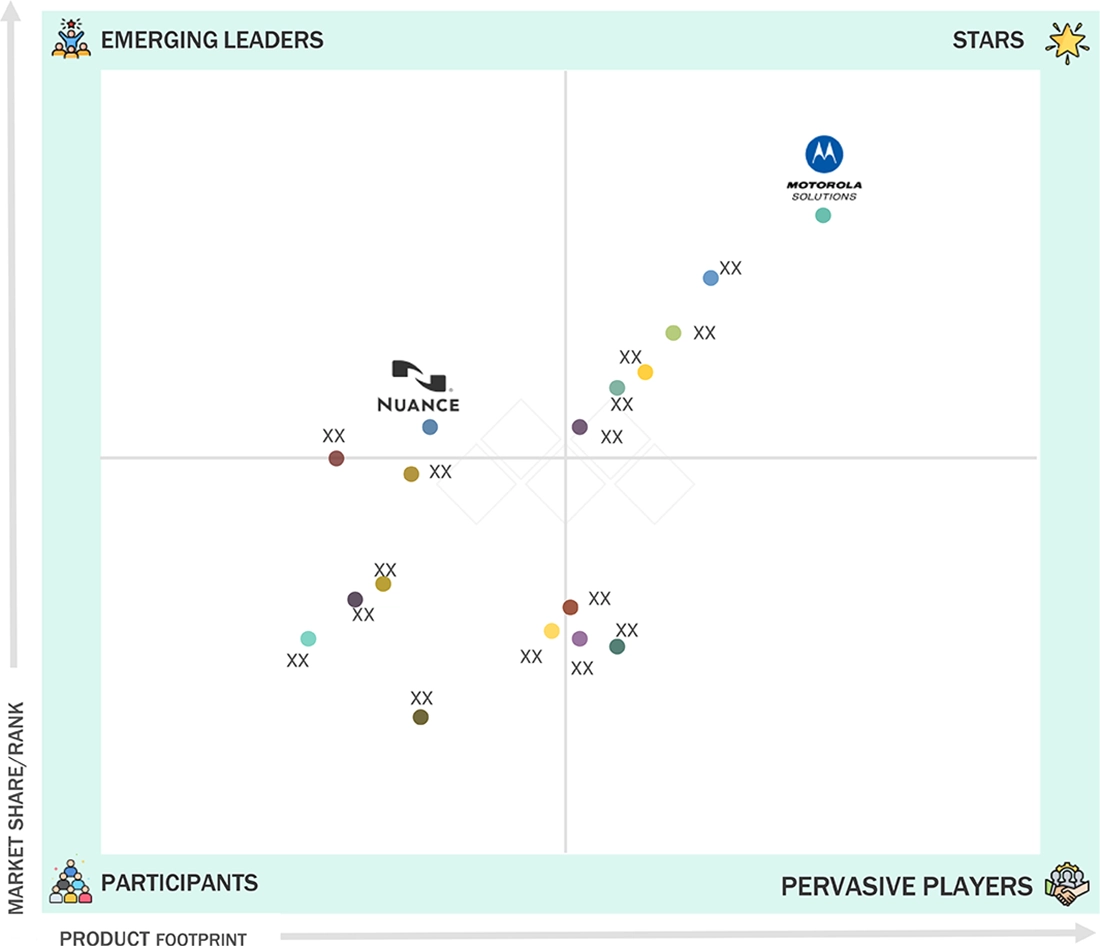

- Company Motorola Solutions, Axon Enterprise, and NiCE were identified as some of the star players in the law enforcement software market (global), given their strong market share and product footprint.

- Companies IBM, Nuance Communications, and Esri, among others, have distinguished themselves among startups and SMEs by securing strong footholds in specialized niche areas, underscoring their potential as emerging market leaders

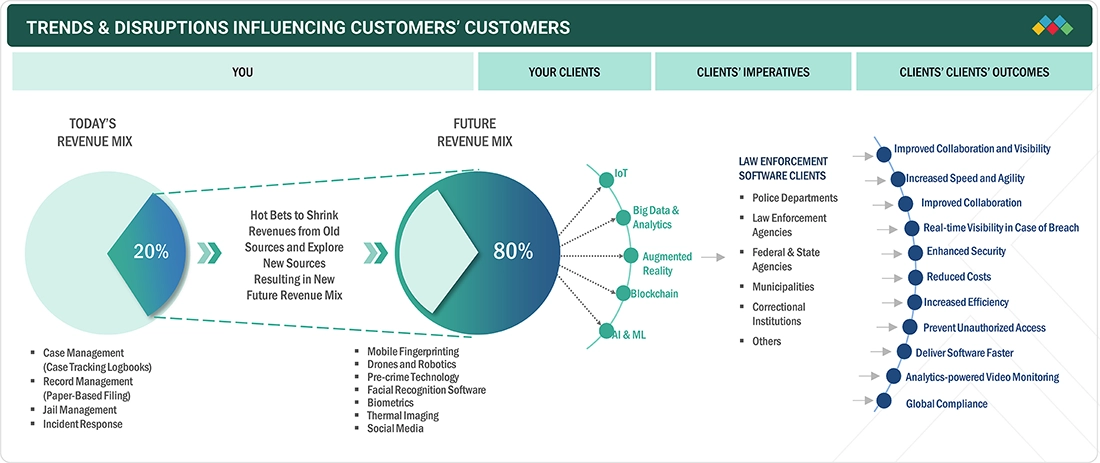

Rapid urbanization and smart city development are increasing pressure on public safety systems, pushing law enforcement agencies to adopt more advanced digital solutions. Software-based platforms improve operational efficiency, boost collaboration between agencies, and enhance public safety results. The use of AI, ML, and big data analytics allows for predictive policing, real-time decision-making, and better resource management, supporting modernization efforts and maintaining growing global demand for intelligent law enforcement software.

TRENDS & DISRUPTIONS IMPACTING CUSTOMERS' CUSTOMERS

Increasing crime rates and the evolving challenges in public safety exert pressure on law enforcement agencies. Software solutions incorporating case management, real-time data analysis, predictive policing, digital evidence handling, and collaboration tools facilitate the streamlining of investigations and decision-making processes. These tools decrease investigation durations, optimize resource allocation, improve case resolution rates, and augment community safety. Variations in crime trends, regulatory requirements, or technological advancements directly impact these outcomes and stimulate growth among providers of law enforcement software.

Source: Secondary Research, Interviews with Experts, MarketsandMarkets Analysis

MARKET DYNAMICS

Level

-

Rising need for law enforcement software to combat organized crime

-

New state laws require faster updates to policing procedures and reporting

Level

-

Budget constraints limit software modernization and adoption

Level

-

Enhanced International Incident Response through CAD-Enabled Intelligence Sharing

-

Integration of AI and ML technologies

Level

-

Integration of logical and physical components of security systems

-

Lack of efficient storage and data management capacities

Source: Secondary Research, Interviews with Experts, MarketsandMarkets Analysis

Driver: Rising need for law enforcement software to combat organized crime

Organized crime is becoming increasingly sophisticated, leveraging networks, technology, and illicit channels to carry out complex criminal activities. These developments are driving the need for faster, data-driven responses by law enforcement. For instance, growing demand for illegal migration routes has fueled a surge in immigration-related crime. In the UK, small boat arrivals rose from 29,437 in 2023 to 36,816 in 2024, with fatalities reaching record highs, highlighting risks posed by human trafficking networks. Law enforcement software helps agencies centralize and analyze vast volumes of data, uncover hidden links, track criminal networks, and enable faster, targeted interventions to disrupt organized crime.

Restraint: Budget constraints limit software modernization and adoption.

Budget constraints restrict the adoption of law enforcement software because agencies often prioritize staffing and basic infrastructure over digital investments. High upfront costs and inflexible procurement processes keep many organizations stuck with legacy systems, delaying upgrades to real-time surveillance, digital evidence management, and predictive policing platforms. In the US, over 38% of municipal agencies did not upgrade their core digital infrastructure in 2024 due to funding limitations, which is holding back market growth.

Opportunity: Enhanced international incident response through CAD-enabled intelligence sharing.

Cross-border crime and transnational threats are surpassing national efforts, highlighting the need for coordinated intelligence sharing. For example, Operation Global Chain in June 2025, a major human trafficking crackdown, led to the identification of 1,194 potential victims and the arrest of 158 suspects, involving 15,000 officers from 43 countries. These large-scale operations demonstrate the importance of CAD systems with international connectivity, offering real-time situational awareness, cross-border alerts, and integrated data to improve coordination and response.

Challenge: Integration of logical and physical components of security systems

Integrating physical and logical security systems—such as access control, intrusion detection, and biometric identification—into unified security architectures is a growing trend among public safety and law enforcement agencies. However, this integration often depends on single-vendor ecosystems, which can limit interoperability and scalability. These limitations can reduce the effectiveness of law enforcement software, as incompatibilities between platforms create data silos and hinder real-time analytics.

Law Enforcement Software Market: COMMERCIAL USE CASES ACROSS INDUSTRIES

| COMPANY | USE CASE DESCRIPTION | BENEFITS |

|---|---|---|

|

The police department shifted from reactive to intelligence-led policing by combining real-time and historical data from various sources, enabling predictive insights and strategic decision-making. | Reduced property crime by 16% |Improved resolution of major cases | Enabled better crime trend analysis | Streamlined team collaboration |

|

Intelligence-driven policing was implemented to tackle digital and violent crime by efficiently processing and analyzing large volumes of digital evidence, connecting cases across jurisdictions, and solving complex investigations. | Reduced violent and financial crime | Accelerated case closures | Improved cross-agency collaboration | Enabled faster, data-driven investigations |

|

A police force modernized evidence management to handle large volumes of CCTV and 999 audio recordings more efficiently. Digital processes replaced manual handling, enabling faster access, secure storage, and streamlined case management across multiple agencies. | 65% of evidence requests processed electronically | Reduced risk of data loss and regulatory issues | Faster access to critical evidence |

Logos and trademarks shown above are the property of their respective owners. Their use here is for informational and illustrative purposes only.

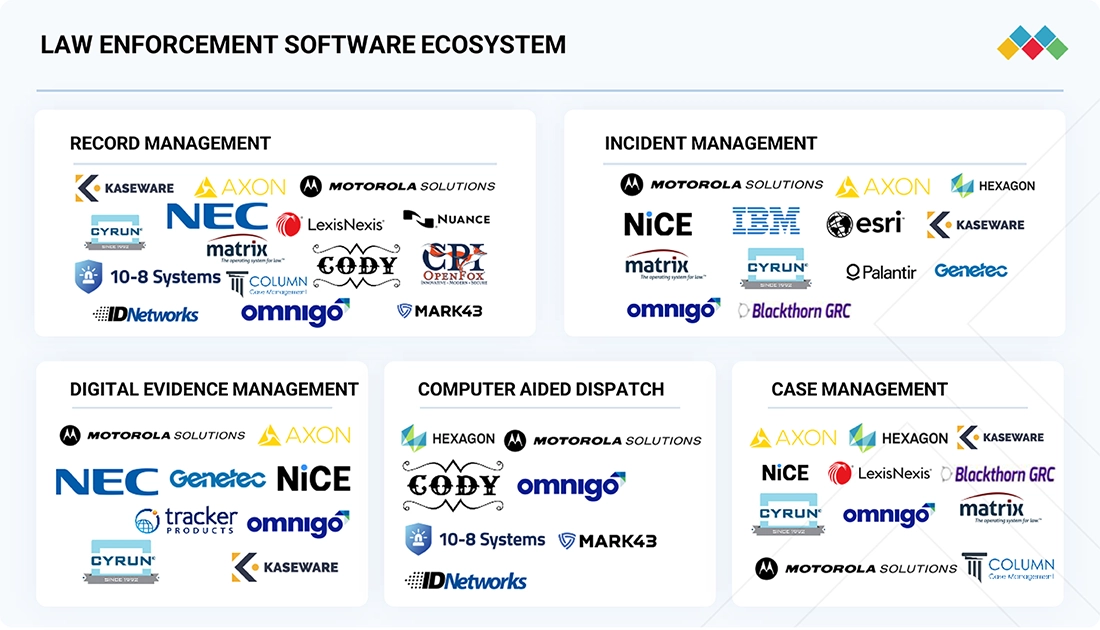

MARKET ECOSYSTEM

Leading law enforcement software companies include those that provide law enforcement solutions and services to end users through various deployment methods. These companies have been active in the market for many years and offer a diverse product range, advanced technologies, and robust global sales and marketing networks.

Logos and trademarks shown above are the property of their respective owners. Their use here is for informational and illustrative purposes only.

MARKET SEGMENTS

Source: Secondary Research, Interviews with Experts, MarketsandMarkets Analysis

Law Enforcement Software Market, By Offering

The solutions segment is expected to hold the largest market share throughout the forecast period. Law enforcement software solutions provide agencies with end-to-end capabilities to manage surveillance, investigate cases, and prevent criminal activity while ensuring operational efficiency and public safety. Leveraging advanced analytics, real-time alerts, and predictive tools, these platforms help prioritize critical incidents, integrate with existing systems, and support case management with secure audit trails and scalable performance across multiple jurisdictions.

Law Enforcement Software Market, By Deployment Mode

Cloud law enforcement software is expected to experience the highest CAGR. Cloud deployment provides agencies with a flexible, scalable, and cost-effective way to manage surveillance, case data, and predictive policing tools. It enables real-time access from multiple locations, supports seamless updates, and integrates with existing systems, improving operational efficiency. Advanced security features such as encryption and multi-layer authentication ensure data integrity and compliance with public safety regulations.

Law Enforcement Software Market, By End User

The police department segment is expected to hold the largest market share during the forecast period. Modern law enforcement software is crucial for maintaining public safety, preventing crime, and enabling efficient investigative workflows. These platforms empower departments to monitor criminal activity, manage case data, and coordinate patrols effectively. Solutions facilitate timely interventions by consolidating fragmented information, using advanced analytics, and creating secure audit trails. Integration with surveillance, records, and dispatch systems provides end-to-end visibility, improves decision-making, streamlines investigations, and supports real-time response across jurisdictions.

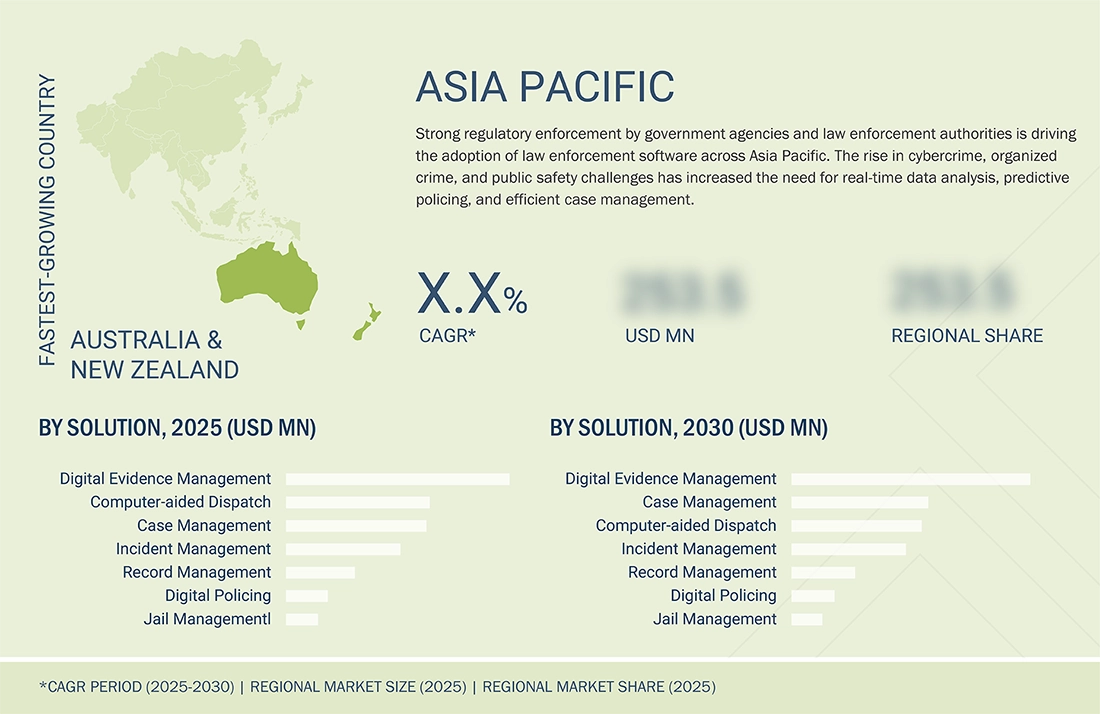

REGION

Asia Pacific is expected to grow at the highest CAGR in the law enforcement software market during the forecast period.

Accelerating digital transformation and rapid urbanization are reshaping public safety priorities across Asia Pacific, fueling demand for advanced law enforcement software. Over 55% of the region’s population already lives in urban areas, projected to reach nearly 64% by 2050 (UN, 2023), creating mounting pressures on agencies to manage crime, emergencies, and public order. In response, governments are expanding investments in modern policing technologies, integrating AI and ML to enhance surveillance, real-time risk assessment, and proactive crime prevention.

Law Enforcement Software Market: COMPANY EVALUATION MATRIX

In the law enforcement software market, Motorola Solutions (Star) leads with a strong global presence, offering end-to-end platforms for digital evidence, communications, and command center operations. Its scale and integrated ecosystem make it the preferred choice for mission-critical policing. Nuance Communications (Emerging Leader) is advancing with AI-powered voice recognition and transcription tools, improving report automation and officer efficiency. While Motorola dominates through breadth and deployment strength, Nuance shows strong growth potential in specialized AI applications.

Source: Secondary Research, Interviews with Experts, MarketsandMarkets Analysis

KEY MARKET PLAYERS

MARKET SCOPE

| REPORT METRIC | DETAILS |

|---|---|

| Market Size Value in 2024 | USD 18.12 Billion |

| Revenue Forecast in 2030 | USD 32.96 Billion |

| Growth Rate | CAGR of 10.2% from 2025-2030 |

| Years Considered | 2020-2030 |

| Base Year | 2024 |

| Forecast Period | 2025-2030 |

| Units Considered | Value (USD Million/Billion) |

| Report Coverage | Revenue forecast, company ranking, competitive landscape, growth factors, and trends |

| Segments Covered | By Offering: Solutions and Services I By Deployment Mode: Cloud and On-premises I By End User: Police Departments, Law Enforcement Agencies, Federal & State Agencies, Municipalities, Correctional Institutions, Other End Users |

| Regional Scope | North America, Asia Pacific, Europe, the Middle East & Africa, and Latin America |

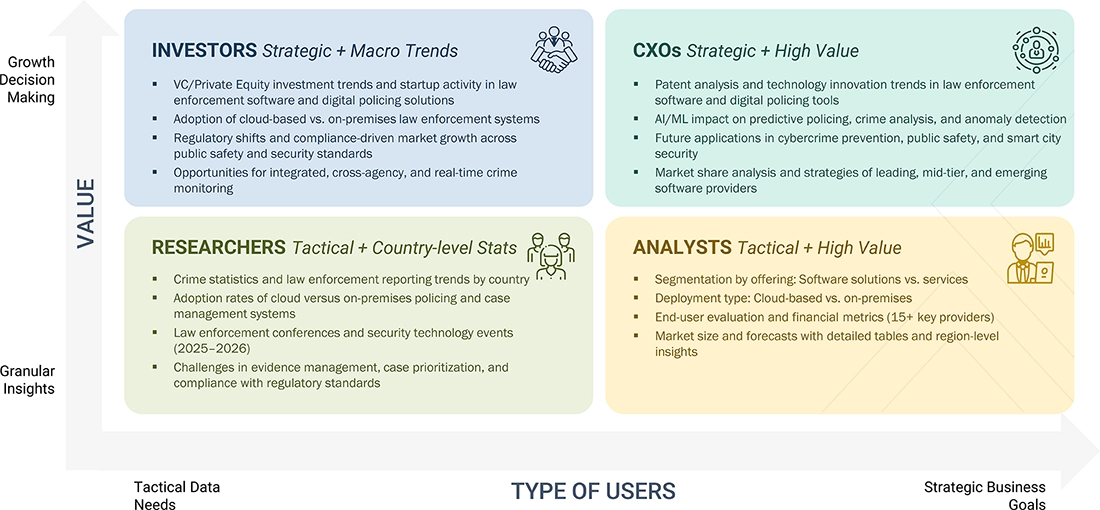

WHAT IS IN IT FOR YOU: Law Enforcement Software Market REPORT CONTENT GUIDE

DELIVERED CUSTOMIZATIONS

We have successfully delivered the following deep-dive customizations:

| CLIENT REQUEST | CUSTOMIZATION DELIVERED | VALUE ADDS |

|---|---|---|

| Leading Solution Provider (US) |

|

|

| Leading Solution Provider (EU) | Detailed analysis and profiling of additional market players (up to 5) |

|

RECENT DEVELOPMENTS

- June 2025 : Palantir secured a major federal contract to build a centralized data platform integrating records from the IRS, Social Security, and immigration databases. The system will use AI to detect threats and fraud, raising privacy and surveillance concerns.

- May 2025 : Genetec partnered with SaferWatch to integrate its AutoVu Cloudrunner vehicle investigation system with SaferWatch's real-time alerting platform. Initially deployed in Hawaii, the collaboration enhances law enforcement's ability to rapidly track vehicles of interest and respond through coordinated, real-time intelligence sharing.

- April 2025 : Axon announced a partnership with Ring to enable users to voluntarily share video footage with law enforcement, enhancing crime-solving capabilities and community safety by integrating Ring's smart security features into Axon's real-time public safety network.

- April 2025 : Motorola Solutions launched the SVX, a multifunctional device combining a remote speaker mic, body camera, and AI assistant "Assist," to enhance emergency response efficiency and reduce data entry time for first responders. It integrates with APX NEXT radios.

- April 2025 : Hexagon announced its plan to acquire CONET Communications' IJCRS software assets to enhance its public safety platform with integrated, multichannel communication capabilities for control centers. The proposed acquisition aims to strengthen Hexagon's command-and-control offerings, support seamless emergency coordination, and drive future innovation across global public safety operations.

Table of Contents

![]() Exclusive indicates content/data unique to MarketsandMarkets and not available with any competitors.

Exclusive indicates content/data unique to MarketsandMarkets and not available with any competitors.

Methodology

This research study used extensive secondary sources, directories, and databases, such as D&B Hoovers, Bloomberg Businessweek, and Factiva, to identify and collect information for a technical, market-oriented, and commercial study of the global law enforcement software market. A few other market-related reports and analyses published by various industry associations, such as the National Security Agency (NSA) and SC Magazine, were considered while doing the extensive secondary research. The primary sources were mainly the industry experts from the core and related industries and preferred suppliers, manufacturers, distributors, service providers, technology developers, and technologists from companies and organizations related to all segments of this industry's value chain.

In-depth interviews were conducted with primary respondents, including key industry participants, subject-matter experts, C-level executives of key market players, and industry consultants to obtain and verify critical qualitative and quantitative information and assess the prospects. The market has been estimated by analyzing various driving factors, such as improving organizational compliance requirements, enhancing operational efficiency, and simplifying workflows to eliminate bottlenecks.

Secondary Research

The market size of companies offering law enforcement software was derived based on secondary data available through paid and unpaid sources, analyzing the product portfolios of major companies in the ecosystem, and rating the companies based on their product capabilities and business strategies.

Various sources were referenced in the secondary research process to identify and collect information for the study. These sources included annual reports, press releases, investor presentations of companies, product data sheets, white papers, journals, certified publications, and articles from recognized authors, government websites, directories, and databases.

Secondary research was mainly used to obtain key information about the industry’s supply chain, the total pool of key players, market classification and segmentation according to industry trends to the bottom-most level, regional markets, and key developments from market- and technology-oriented perspectives, all of which were further validated by primary sources.

Primary Research

In the primary research process, various sources from the supply and demand sides were interviewed to obtain qualitative and quantitative information for this report. The primary sources from the supply side included industry experts, such as chief executive officers (CEOs), vice presidents (VPs), marketing directors, technology and innovation directors, and related key executives from various key companies and organizations operating in the law enforcement software market.

Primary interviews were conducted to gather insights, such as market statistics, the latest trends disrupting the market, new use cases implemented, data on revenue collected from products and services, market breakups, market size estimations, market forecasts, and data triangulation. Primary research also helped understand various technology-related trends, segmentation types, industry trends, and regions.

Demand-side stakeholders, such as Chief Information Officers (CIOs), Chief Technology Officers (CTOs), Chief Security Officers (CSOs), installation teams of governments and end users who utilize law enforcement software platforms, and digital initiatives project teams, were interviewed to understand the buyers’ perspectives on suppliers, products, service providers, and their current use of services, which would influence the overall law enforcement software market.

Note 1: Tier 1 companies have revenues greater than USD 10 billion; tier 2 companies’ revenues range

between USD 1 and 10 billion; and tier 3 companies’ revenues range between USD 500 million and 1 billion.

Note 2: Others include sales, marketing, and product managers.

Source: Secondary Literature, Interviews with Experts, and MarketsandMarkets Analysis

To know about the assumptions considered for the study, download the pdf brochure

Market Size Estimation

Multiple approaches were adopted to estimate and forecast the law enforcement software market. The first approach involved estimating the market size by summing the companies’ revenue generated through the sale of services.

The research methodology used to estimate the market size included the following.

- Primary and secondary research was conducted to assess the revenue contributions of major market participants in each country, with secondary research identifying these participants.

- Critical insights were obtained by conducting in-depth interviews with industry professionals, including directors, CEOs, VPs, and marketing executives, and by reading the annual and financial reports of the top firms in the market.

- Primary sources were used to verify all percentage splits and breakups, which we calculated using secondary sources.

Law Enforcement Software Market : Top-Down and Bottom-Up Approach

Data Triangulation

Once the overall market size was determined, we divided the market into segments and subsegments using the previously described market size estimation procedures. When required, market breakdown and data triangulation procedures were employed to complete the market engineering process and specify the exact figures for every market segment and subsegment. The data was triangulated by examining several variables and patterns from the government entities’ supply and demand sides.

Market Definition

Considering the views of various sources and associations, MarketsandMarkets defines “Law enforcement software” as specialized digital solutions designed to support public safety agencies and law enforcement bodies in managing their operational, investigative, and administrative tasks. It enables efficient handling of crime reporting, case management, digital evidence management, records management, incident tracking, and jail management.

These software platforms integrate legal protocols, jurisdiction-specific regulations, and advanced technologies such as AI, analytics, and cloud computing to streamline workflows, enhance data accuracy, and improve decision-making. Law enforcement software helps agencies ensure compliance, maintain public safety, and deliver timely responses through centralized data access and coordination tools.

Stakeholders

- Police Departments

- Federal Law Enforcement Bodies

- Border Control & Immigration Agencies

- Ministry of Home Affairs/Department of Justice

- Municipal & State Governments

- Law Enforcement Software Providers

- Surveillance System Manufacturers

- Fire Departments

- Emergency Response Teams

- Prosecutors & Legal Authorities

Report Objectives

- To define, describe, and forecast the law enforcement management market based on offering, deployment mode, end user, and region

- To forecast the market size of five major regional segments: North America, Europe, Asia Pacific, the Middle East & Africa, and Latin America

- To strategically analyze the market subsegments concerning individual growth trends, prospects, and contributions to the total market

- To provide detailed information related to the drivers, restraints, opportunities, and challenges influencing the market growth

- To strategically analyze macro and micro markets concerning growth trends, prospects, and their contributions to the overall market

- To analyze industry trends, patents, innovations, and pricing data related to the market

- To analyze the opportunities in the market for stakeholders and provide details of the competitive landscape for major players

- To analyze the impact of AI/generative AI on the market

- To profile key players in the market and comprehensively analyze their market share/ranking and core competencies

- To track and analyze competitive developments such as mergers & acquisitions, product launches, and partnerships & collaborations in the market

Available Customizations

MarketsandMarkets provides customizations based on the company’s unique requirements using market data. The following customization options are available for the report.

Product Analysis

- The product matrix provides a detailed comparison of each company’s portfolio.

Geographic Analysis as per Feasibility

- Further breakup of the law enforcement software market

Company Information

- Detailed analysis and profiling of five additional market players

Key Questions Addressed by the Report

What is law enforcement software?

Law enforcement software is a specialized digital solution to assist police departments and public safety agencies in managing incidents, investigations, and routine operations. It streamlines key processes such as case management, report generation, and data storage, enabling agencies to operate more efficiently. Additionally, the software empowers law enforcement personnel to access and analyze critical information through integrated databases and reporting tools, enhancing decision-making and operational effectiveness.

What are the different types of deployment modes for law enforcement software?

Law enforcement software can be deployed through various models, including on-premises and cloud-based. On-premises deployment offers greater data and system security control, while cloud-based models provide scalability, cost-efficiency, and remote accessibility. Hybrid deployments combine both approaches, allowing agencies to balance security needs with flexibility and operational agility.

What are the major factors driving the growth of the law enforcement software market?

The law enforcement software market has experienced substantial growth in recent years, driven by the rising need for efficient crime prevention and reduction measures. This growth is further supported by the increasing emphasis on optimizing resource allocation and deployment and the growing adoption of data-driven policing practices to enhance decision-making and operational effectiveness.

Which technologies are transforming the market?

Key technologies include artificial intelligence (AI), machine learning, predictive analytics, mobile applications, and cloud computing. These innovations help agencies perform real-time surveillance, pattern recognition, and proactive policing.

Who are the major end users of this software?

Primary end users include municipal police departments, federal law enforcement agencies, homeland security, border control, and other public safety organizations.

Need a Tailored Report?

Customize this report to your needs

Get 10% FREE Customization

Customize This ReportPersonalize This Research

- Triangulate with your Own Data

- Get Data as per your Format and Definition

- Gain a Deeper Dive on a Specific Application, Geography, Customer or Competitor

- Any level of Personalization

Let Us Help You

- What are the Known and Unknown Adjacencies Impacting the Law Enforcement Software Market

- What will your New Revenue Sources be?

- Who will be your Top Customer; what will make them switch?

- Defend your Market Share or Win Competitors

- Get a Scorecard for Target Partners

Custom Market Research Services

We Will Customise The Research For You, In Case The Report Listed Above Does Not Meet With Your Requirements

Get 10% Free CustomisationTESTIMONIALS

Growth opportunities and latent adjacency in Law Enforcement Software Market