Satellite Payload Market Size, Share & Trends

Download PDF

Download PDF Request Customisation

Request CustomisationSatellite Payload Market Size, Share and Trends by Payload Type [Communication (Laser/Optical, RF), Navigation (PNT, GNSS, Tracking, Augmentation), EO (Laser/Optical Cameras, Radar, Hyper & Multispectral Imaging)], Technology, Frequency, Satellite & Region - Global Forecast to 2030

SATELLITE PAYLOAD MARKET SIZE, SHARE & TRENDS

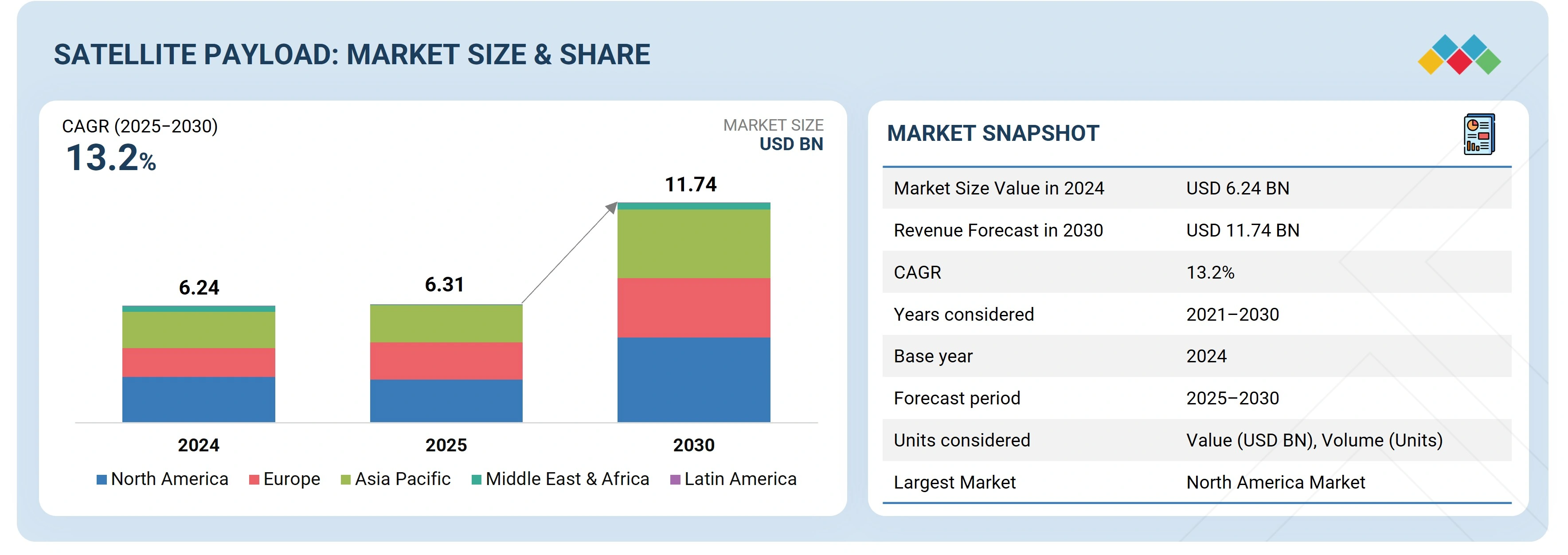

According to Marketsandmarkets, The global satellite payload market size was valued at USD 6.31 billion in 2025 and is projected to reach USD 11.74 billion by 2030, growing at a CAGR of 13.2% from 2025 to 2030. The procurement of satellite payloads is projected to increase from 3,422 units in 2025 to 5,058 units by 2030. The global satellite payload market is driven by factors such as the expansion of sovereign and regional mega constellations for strategic and commercial communications, international strategic collaborations and flagship earth observation missions, growing focus on monitored disaster risk management operations, and the rising demand from military electronic warfare & signal intelligence requirements.

MARKET SNAPSHOT TABLE

| REPORT METRIC | DETAILS |

|---|---|

| Market Size in 2025 (Value) | USD 6.31 Billion |

| Market Forecast in 2030 (Value) | USD 11.74 Billion |

| Growth Rate | CAGR of 13.2% from 2025–2030 |

| Years Considered | 2021–2030 |

| Base Year | 2024 |

| Forecast Period | 2025–2030 |

| Units Considered | Value (USD Billion), Volume (Units) |

| Report Coverage | Revenue forecast, company ranking, competitive landscape, growth factors, and trends |

| Top Companies |

|

| Growth Driver |

|

| Segments Covered | By Payload Type: Communication Payload (Laser/Optical Payload, RF Payload), Navigation Payload (PNT, GNSS Payload, Tracking/Ranging/Monitoring, Augmentation), Earth Observation (Remote Sensing) Payload (Laser/Optical Camera, Radar System, Hyperspectral & |

| Regional Scope | North America, Europe, Asia Pacific, Middle East & Africa, and Latin America |

Market Size & Forecast

KEY TAKEAWAYS

-

By Payload TypeThe Global Satellite Payload Industry by payload type comprises communication, navigation, Earth observation, and other scientific payloads. Increasing reliance on global navigation satellite systems (GNSS) for precision agriculture, autonomous vehicles, aviation navigation, and defense systems is driving demand for advanced navigation payloads with higher accuracy and resilience.

-

By ComponentThe global satellite payload market by component comprises antenna, inter-satellite links, processor/microcontrollers, sensors, onboard computers, FPGAs, atomic clocks, transponders, amplifiers, receivers, and others. The rising need for high-capacity satellite communication to support broadband services, defense applications, and global broadcast requirements is expected to drive the transponder segment.

-

By Operation TechnologyThe global satellite payload market, by operation technology, comprises traditional payloads and software-defined payloads. Traditional payloads have the dominant share, while software-defined payloads are emerging as game-changers in payload integration and advancements.

-

By Frequency BandThe global satellite payload market by frequency band comprises radio frequency and laser/optical frequency. Radio frequency continues to drive the market by supporting traditional communication services such as broadcasting, navigation, and broadband, which remain central to satellite operations.

-

By Satellite MassThe global satellite payload market by satellite mass comprises cube satellites, small satellites, medium satellites, and large satellites. Small satellites are driving the market's growth by enabling cost-effective launches and rapid deployment of constellations for Earth observation, IoT, and broadband connectivity.

-

By Earth OrbitThe global satellite payload market by Earth orbit comprises LEO, MEO, GEO, and BGEO. LEO is driving the market at a faster pace through the rapid deployment of mega constellations, which require advanced payloads for broadband, Earth observation, and IoT applications.

-

By End UserThe global satellite payload market by end user comprises commercial, government & military, and dual-use. The commercial segment is driving the market due to the expanding requirements for broadband connectivity, remote sensing, and enterprise IoT applications.

-

By RegionThe global satellite payload market comprises North America, Europe, Asia Pacific, the Middle East & Africa, and Latin America. Satellite constellation launches, such as Starlink, Kuiper, Qianfan/Spacesail, IRIS, Lightspeed, and Sfera, are generating demand for satellite payloads across different regions.

-

Competitive LandscapeMajor players have adopted both organic and inorganic strategies, including partnerships and investments, to maintain their position in the satellite payload market. For instance, the NASA-ISRO NISAR was a flagship joint mission where NASA provided the L-band SAR and ISRO provided the S-band SAR payload.

The global satellite payload market was valued at USD 6.24 billion in 2024 and is projected to grow from USD 6.31 billion in 2025 to USD 11.74 billion by 2030, at a CAGR of 13.2% during the forecast period.

Source: Secondary Research, Interviews with Experts, MarketsandMarkets Analysis

TRENDS & DISRUPTIONS IMPACTING CUSTOMERS' CUSTOMERS

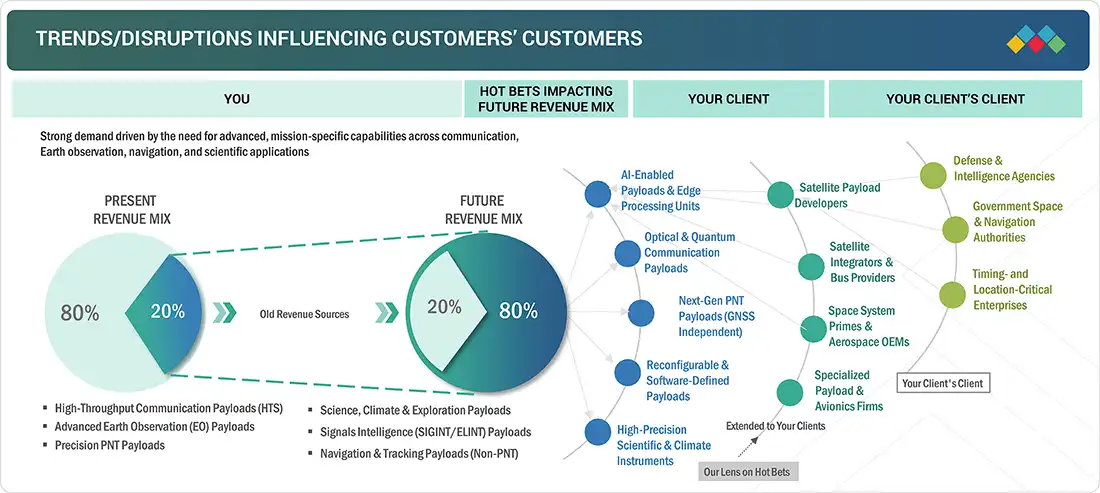

The satellite payload market is transitioning from static, fixed-function systems to dynamic, software-defined architectures. Emerging technologies such as AI-enabled processing, optical and quantum communications, and multi-sensor fusion are driving demand for more flexible, mission-adaptable payloads.

Source: Secondary Research, Interviews with Experts, MarketsandMarkets Analysis

MARKET DYNAMICS

Level

-

Expansion of sovereign and regional megaconstellations for strategic and commercial communications

-

International strategic collaborations and flagship Earth observation missions

Level

-

Space debris and collision risks

-

Uncertain ROI and funding constraints for commercial missions

Level

-

Integration of onboard AI into satellite payloads

-

Private LEO constellations

Level

-

Supply chain issues and manufacturing bottlenecks

-

Cyber and data security risks

Source: Secondary Research, Interviews with Experts, MarketsandMarkets Analysis

Driver: Expansion of sovereign and regional mega constellations for strategic and commercial communications

Over the past two years, multiple governments and regional alliances have committed to large-scale satellite constellations dedicated to sovereign, secure broadband and communications infrastructure. These initiatives aim to reduce strategic dependency on commercial services (SpaceX Starlink, Amazon Kuiper), enhance national digital resilience, and foster domestic aerospace ecosystems.

Restraint: Uncertain ROI and funding constraints for commercial missions

Uncertain returns on capital are dampening private appetite for new satellite payload programs, especially in 2024–2025, as capital costs rise and investors shift from long-horizon bets to nearer-term revenue models.

Opportunity: Integration of onboard AI into satellite payloads

The satellite industry is witnessing a transformative shift as artificial intelligence (AI) transitions from ground-based data centers into satellite payloads. This integration is redefining how satellites capture, process, and deliver information.

Challenge: Supply chain constraints and manufacturing bottlenecks

The satellite payload manufacturing ecosystem operates under severe supply chain constraints that limit production scalability and increase cost volatility. It relies on highly specialized components radiation-hardened semiconductors, precision-manufactured RF devices, advanced materials like carbon fiber composites, and space-qualified electronic systems, produced by a limited number of suppliers with long lead times and stringent quality requirements.

Satellite Payload Market: COMMERCIAL USE CASES ACROSS INDUSTRIES

| COMPANY | USE CASE DESCRIPTION | BENEFITS |

|---|---|---|

|

High-throughput satellite payloads with laser inter-satellite links for Starlink constellation | Ultra-low latency global internet coverage, reduced reliance on ground stations, enhanced bandwidth efficiency |

|

Advanced missile warning payloads for defense satellites | Real-time threat detection, enhanced infrared sensing, improved national security capabilities |

|

Communications and surveillance payloads for military satellites | Secure communications, high resilience against jamming, extended mission endurance |

|

Earth observation payloads with synthetic aperture radar (SAR) and optical sensors | High-resolution imagery, 24/7 monitoring in all weather conditions, applications in agriculture, disaster management, and security |

|

Signals intelligence (SIGINT) payloads for government and military satellites | Enhanced electronic warfare capabilities, improved situational awareness, real-time data collection |

Logos and trademarks shown above are the property of their respective owners. Their use here is for informational and illustrative purposes only.

MARKET ECOSYSTEM

The satellite payload market consists of a diverse network of stakeholders, including manufacturers, subsystem suppliers, operators, government agencies, defense organizations, commercial service providers, and research institutions. Each plays a critical role in designing, producing, integrating, and operating payload systems for various applications such as communications, Earth observation, navigation, and scientific research. Investors, technology partners, academic institutions, integrators, and downstream service providers also influence the market through funding, innovation, and strategic collaborations.

Logos and trademarks shown above are the property of their respective owners. Their use here is for informational and illustrative purposes only.

MARKET SEGMENTS

Source: Secondary Research, Interviews with Experts, MarketsandMarkets Analysis

Satellite Payload Market, By Payload Type

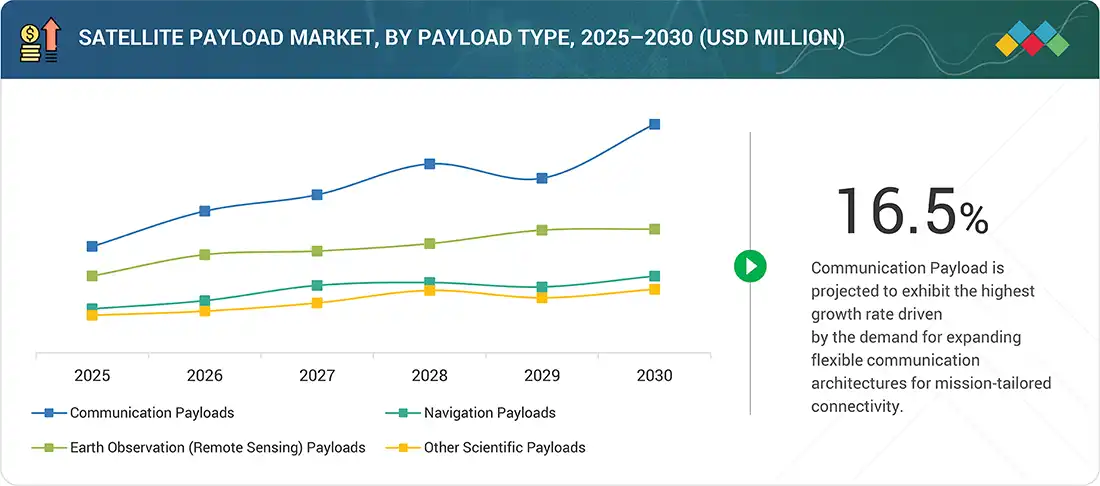

The communication segment is expected to be the dominant payload type, driven by expanding flexible communication architectures for mission-tailored connectivity. These payloads encompass radio frequency (RF), microwave, and optical subsystems, including transponders, multiplexers, antennas, and onboard processors.

Satellite Payload Market, By Component

The transponder segment is projected to be the dominant component, driven by demand for supporting core uplink-downlink relay across broadcast and secure missions. Advancements in digital channelizers and solid-state power amplifiers (SSPAs) are further enabling more flexible, software-configurable transponders that can reassign bandwidth or change beam patterns based on demand.

Satellite Payload Market, By Operation Technology

Traditional payloads are set to lead the global satellite payload market due to their long-term stability and mission-specific reliability, which are fueling their adoption. They continue to serve markets and missions where cost sensitivity outweighs the need for reconfigurability, particularly in smaller programs or emerging economies.

Satellite Payload Market, By Satellite Mass

Large satellites are expected to dominate the global satellite payload market by supporting heavy, sophisticated payloads for high-capacity communications, navigation, and defense applications. Small satellites are driving the market at a higher pace by enabling cost-effective launches and rapid deployment of constellations for Earth observation, IoT, and broadband connectivity.

Satellite Payload Market, By Earth Orbit

The LEO segment is expected to be the dominant system in the global satellite payload market, owing to the demand for maximizing low-latency and high-revisit payload capabilities. LEO’s proximity enables smaller, lower-cost payload designs with reduced launch mass, aligning with the growing small satellite and cube satellite market.

REGION

Middle East & Africa to be the fastest-growing region in global Satellite Internet Market during forecast period

The Middle East & Africa (MEA) satellite payload market is transitioning from passive satellite operation to strategic control over payload integration, particularly in dual-use domains such as border surveillance, water security, and environmental forecasting. Countries across the region are advancing payload autonomy, even as capabilities vary significantly between emerging and established space programs.

Satellite Payload Market: COMPANY EVALUATION MATRIX

The company evaluation matrix highlights key players in their respective quadrants based on strategic criteria. Each quadrant represents a distinct strategic focus, emphasizing strengths in technological innovation, market presence, partnerships, and geographical expansion. This matrix serves as a strategic tool to assess and compare the competitive positioning of industry leaders, guiding stakeholders in understanding market dynamics and strategic opportunities.

Source: Secondary Research, Interviews with Experts, MarketsandMarkets Analysis

KEY MARKET PLAYERS

List of Top Satellite Payload Market Companies

WHAT IS IN IT FOR YOU: Satellite Payload Market REPORT CONTENT GUIDE

DELIVERED CUSTOMIZATIONS

We have successfully delivered the following deep-dive customizations:

| CLIENT REQUEST | CUSTOMIZATION DELIVERED | VALUE ADDS |

|---|---|---|

| Leading Manufacturer | Additional segment breakdown for countries | Additional country-level market sizing tables for segments/sub-segments covered at the regional/global level to gain an understanding of market potential by each country |

| Emerging Leader | Additional company players | Competitive information on targeted players to gain granular insights on direct competition |

| Regional Market Leader | Additional country market estimates | Additional country-level deep dive for a more targeted undertanding on the Total Addressable Market |

RECENT DEVELOPMENTS

- May 2025 : The US Air Force awarded Lockheed Martin a USD 509.8 million contract modification for two GPS III Follow-On (GPS IIIF) satellites (SV21 and SV22), featuring a fully digital navigation payload and new search and rescue payloads.

- April 2025 : Northrop Grumman was awarded a contract by the US Space Force Space Systems Command for the Elixir refueling payload program, which will demonstrate autonomous in-space satellite refueling, including rendezvous, docking, and fuel transfer using the ESPAStar-D platform.

- April 2025 : Northrop Grumman was awarded a contract by the US Space Force for the Protected Tactical SATCOM Prototype (PTS-P) program, focused on developing and demonstrating advanced, secure, anti-jam satellite communications payloads for military operations.

- February 2025 : OHB System AG, a subsidiary of OHB SE, signed a contract with ESA for the definition phase of the OpSTAR project to develop optical technology for satellite navigation payloads, improving timing and ranging accuracy via satellite laser communications.

- February 2025 : AIRBUS received the contract from Oberon to design and build two Synthetic Aperture Radar (SAR) satellites, each with advanced payloads for intelligence, surveillance, and reconnaissance (ISR) missions for the UK’s armed forces.

Table of Contents

![]() Exclusive indicates content/data unique to MarketsandMarkets and not available with any competitors.

Exclusive indicates content/data unique to MarketsandMarkets and not available with any competitors.

Methodology

This research study involves the use of extensive secondary sources, directories, and databases (e.g., Hoovers, Bloomberg Business, Factiva, and OneSource) to identify and collect information useful for this technical, market-oriented, and commercial study of the satellite payload market. Primary sources include several industry experts from the core and related industries and preferred suppliers, manufacturers, distributors, technology developers, IP vendors, standards, and organizations related to all the segments of this industry’s value chain. In-depth interviews have been conducted with various primary respondents, including key industry participants, subject matter experts (SMEs), C-level executives of key market players, and industry consultants to obtain and verify critical qualitative and quantitative information, as well as to assess the prospects.

Secondary Research

In the secondary research process, various secondary sources have been referred to for identifying and collecting information for this study. The secondary sources include annual reports, press releases, and investor presentations of companies; white papers, journals, certified publications, and articles from recognized authors; and websites, directories, and databases. Secondary research has mainly been used to obtain key information about the industry’s supply chain, the market’s value chain, major players, market classification, and segmentation according to the industry trends to the bottommost level, geographic markets, and key developments from both market- and technology-oriented perspectives. The secondary data has been collected and analyzed to arrive at the overall market size, which has further been validated by primary research.

Primary Research

Extensive primary research has been conducted after obtaining information about the current scenario of the satellite payload market through secondary research. Several primary interviews have been conducted with market experts from the demand and supply sides across North America, Europe, the Asia Pacific, the Middle East & Africa, and Latin America. This primary data has been collected through questionnaires, emails, and telephonic interviews.

Note: Tiers of companies are based on their revenue in 2024. Tier 1: company revenue greater than USD 1 billion; Tier 2: company revenue between USD 100 million and USD 1 billion; and Tier 3: company revenue less than USD 100 million.

To know about the assumptions considered for the study, download the pdf brochure

Market Size Estimation

Both the top-down and bottom-up approaches have been used to estimate and validate the size of the satellite payload market.

The research methodology used to estimate the market size also includes the following details:

- Key players in the market have been identified through secondary research, and their market ranking has been determined through primary and secondary research. This includes a study of annual and financial reports of the top market players and extensive interviews with industry experts who are knowledgeable about satellite mission payloads.

- The top-down and bottom-up approaches have been used to estimate and validate the size of the global market and the dependent submarkets in the overall market.

Satellite Payload Market : Top-Down and Bottom-Up Approach

Data Triangulation

After arriving at the overall size of the satellite payload market from the estimation process explained above, the total market was split into several segments and subsegments. The data triangulation and market breakdown procedures explained below have been implemented, wherever applicable, to complete the overall market engineering process and arrive at the exact statistics for various market segments and subsegments. The data has been triangulated by studying various factors and trends from the demand and supply sides. Along with this, the satellite payload market size has been validated using the top-down and bottom-up approaches.

Market Definition

A satellite payload is an assembly of functional components that are required for satellite operation. These satellite payloads are used for various applications, including Earth observation and remote sensing, communication, mapping and navigation, surveillance and security, meteorology, scientific research and exploration, space observation, and various other applications by the defense, civil, commercial, and government verticals.

Key Stakeholders

- Satellite Payload Component Manufacturers

- Satellite Payload Manufacturers

- Payload Integrators

- Satellite Manufacturers

- Government and Civil Organizations

- Small Satellite Companies

- Payload Suppliers

- Scientific Institutions

- R&D Staff

Report Objectives

- To define, describe, segment, and forecast the satellite payload market based on payload type, component, operation technology, frequency band, satellite mass, orbit, end user, and region

- To forecast the market size of each segment of the market with respect to four major regions: North America, Europe, the Asia Pacific, the Middle East & Africa, and Latin America, along with major countries in each of these regions

- To identify and analyze key drivers, restraints, opportunities, and challenges influencing the growth of the market across the globe

- To identify industry trends, market trends, and technology trends that are currently prevailing in the market

- To provide an overview of the regulatory landscape in the market across various regions

- To analyze micromarkets with respect to individual growth trends, prospects, and their contribution to the overall market

- To analyze opportunities in the market for stakeholders by identifying key market trends

- To profile key market players and comprehensively analyze their market shares and core competencies

- To analyze the degree of competition in the market by identifying key growth strategies, such as acquisitions, new installations & upgrades, investments, contracts, and partnerships, adopted by leading market players

- To identify detailed financial positions, key products, and unique selling points of leading companies in the market

- To provide a detailed competitive landscape of the market, along with a ranking analysis, market share analysis, and revenue analysis of key players

Available Customizations

Along with the market data, MarketsandMarkets offers customizations as per the specific needs of companies. The following customization options are available for the report:

Product Analysis

- Product matrix, which gives a detailed comparison of the product portfolio of each company

Regional Analysis

- Further breakdown of the market segments at the country level

Company Information

- Detailed analysis and profiling of additional market players (up to 5)

Key Questions Addressed by the Report

What is the current size of the Satellite Payload Market?

The global Satellite Payload Market size was valued at USD 6.31 billion in 2025.

What is the expected growth rate of the Satellite Payload Market?

The market is expected to grow at a CAGR of 13.2% from 2025 to 2030, driven by rising satellite deployments and advancements in payload technologies.

What factors are driving the growth of the Satellite Payload Market?

Growth is fueled by the expansion of sovereign and commercial satellite constellations, increasing Earth observation missions, growing military and intelligence requirements, and rising demand for satellite broadband services worldwide.

Which payload type holds the largest share of the market?

Communication payloads, particularly RF-based payloads, account for the largest market share due to their extensive use in telecommunications, broadcasting, navigation, and broadband connectivity applications.

Why are small satellites contributing significantly to market growth?

Small satellites offer lower manufacturing and launch costs, faster deployment timelines, and flexibility for constellation-based services, making them attractive for commercial and government missions.

Which orbit segment is creating the highest demand for satellite payloads?

Low Earth Orbit (LEO) satellites are generating significant demand due to the rapid expansion of broadband internet constellations, Earth observation networks, and IoT connectivity services.

Which region is expected to witness the fastest growth in the Satellite Payload Market?

The Middle East & Africa region is projected to register the highest growth during the forecast period, supported by investments in national space programs, environmental monitoring, and security applications.

Who are the key companies operating in the Satellite Payload Market?

Major companies include SpaceX, Airbus, Lockheed Martin, L3Harris Technologies, and Northrop Grumman, which are actively developing advanced payload technologies for commercial, civil, and defense applications.

Which end-user segment contributes the most revenue to the Satellite Payload Market?

The commercial segment contributes the largest share, driven by increasing demand for broadband communication, remote sensing, Earth observation, and satellite-enabled connectivity services.

What are the key trends shaping the future of the Satellite Payload Market?

Key trends include mega-constellation deployments, payload miniaturization, AI-enabled satellite operations, advanced Earth observation sensors, military satellite modernization programs, and growing international collaboration in space missions.

Need a Tailored Report?

Customize this report to your needs

Get 10% FREE Customization

Customize This ReportPersonalize This Research

- Triangulate with your Own Data

- Get Data as per your Format and Definition

- Gain a Deeper Dive on a Specific Application, Geography, Customer or Competitor

- Any level of Personalization

Let Us Help You

- What are the Known and Unknown Adjacencies Impacting the Satellite Payload Market

- What will your New Revenue Sources be?

- Who will be your Top Customer; what will make them switch?

- Defend your Market Share or Win Competitors

- Get a Scorecard for Target Partners

Custom Market Research Services

We Will Customise The Research For You, In Case The Report Listed Above Does Not Meet With Your Requirements

Get 10% Free CustomisationTESTIMONIALS

Growth opportunities and latent adjacency in Satellite Payload Market